“Hei, sudah saya bilang berkali-kali tidak berurusan dengan pinjaman online! Tidak kenal sama orang yang kamu sebut! Dia yang berhutang, saya yang kamu salahin!” meledak kencang teriakan tante Nety disaat saya sedang fokus untuk memotret produk jualannya.

Segera saya letakkan kamera yang sedang dipegang ke atas meja. Menghentikan sejenak pekerjaan sambil menyimak obrolan mereka di telepon.

Suara dari seberang sana memang tidak ingin mengalah, semakin kencang dan masih terus menyalakan.

Tak berapa lama telepon pun diputus sepihak. Saya masih melihat raut wajah yang kesal karena diusik sama orang tidak dikenal.

***

Makian Peneror Penagih Utang Pinjaman Online

Nomor tak dikenal dan langsung masuk suara kencang penuh makian. Awal mengira panggilan telepon itu berasal dari orang penting, ternyata sebaliknya yang membuat kening berkerut mendengar cacian maki tidak jelas.

Tante Nety yang kutahu tidak mungkin melakukan hal itu. Saat suara di seberang memaki dengan kencang, baru saya tahu kalau penagih utang pinjaman online itu mencari orang yang salah sasaran.

Dari suara penagih utang tampaknya orang yang dicari memiliki utang pinjaman online yang belum dilunasi, ditambah besar bunga (denda) harian yang semakin menggulung. Dan, nomor-nomor kontak kita yang mungkin disimpan sama orang tidak dikenal dijadikan sebagai penjamin.

Situasi seperti ini juga pernah saya alami sendiri ketika ditelepon oleh orang yang tidak saya kenal lalu mengira saya berhutang tunggakan. Padahal saya sama sekali tidak berhutang.

Bikin jengkel sih iya.

Benarkah Pinjaman Online itu Buruk?

Hari ke hari, kita pasti pernah membaca pengaduan masyarakat mengenai pinjaman online ilegal. Benarkan pinjaman online itu buruk?

Peretasan data pribadi dengan melanggar hak akses pribadi konsumen, dan banyaknya teror meresahkan yang dilakukan oleh kolektor uang kepada peminjam dengan cara yang tidak wajar, namun berbagai masalah ini tetap membuat sebagian masyarakat masih melakukan pinjaman online di berbagai aplikasi.

Praktek pinjam meminjam merupakan salah satu perbuatan hukum yang tidak bisa dilepaskan dari dunia usaha dan keseharian. Baik yang ditujukan untuk penambahan modal untuk pengembangan usaha maupun dalam rangka penyelamatan usaha.

Kebutuhan Tiap Orang Berbeda

Saya mencoba berpikir jernih mengenai pinjaman online. Masa pandemi seperti saat ini, sangat bisa dipahami orang-orang yang terkena dampak Covid 19 mulai merasa putus asa dan tidak tahu hendak mencari bantuan ke mana untuk menyambung hidup.

Minggu lalu, saya baru saja bisa melunasi cicilan pinjaman online membeli lensa kamera untuk kebutuhan pekerjaan. Artinya selama kebutuhan pinjaman kita jelas, masih aman. Adanya tambahan pinjaman uang bisa dimanfaatkan seperti untuk modal usaha, renovasi rumah, dan biaya pendidikan. Dimanfaatkan dengan benar dan baik untuk mendapatkan keuntungan.

Semakin ke sini, OJK sebagai lembaga otoritas mencatat jumlah penyaluran pinjaman hingga Juli 2020 mencapai 116 triliun rupiah atau naik 134,91%.

Hal ini seiring bertambahnya jumlah peminjam (borrower) dan pemberi dana (lender). Pertumbuhan ini membuktikan kalau pinjaman online menjadi dorongan serta menjadi solusi bagi orang-orang yang memang mengalami kepayahan keuangan di masa pandemi Covid 19 ini.

Financial Technology Sebagai Solusi

Berbekal gadget dan internet, setiap orang bisa mengakses berbagai macam aplikasi yang dapat digunakan untuk mempermudah kehidupan manusia. Sistem pembayaran kini bisa dilakukan melalui internet menggunakan aplikasi dompet elektronik (e-wallet).

Dewasa ini, praktek pinjam meminjam mengalami perkembangan yang cukup pesat. Praktek pinjam meminjam tidak lagi hanya dapat dilakukan melalui mekanisme peminjaman di bank, akan tetapi sudah disesuaikan dengan kemajuan teknologi informasi.

Internet sebagai bagian dari teknologi informasi telah mentransformasi dunia, mendifusi inovasi dan meningkatkan produktivitas, menghubungkan manusia dan masyarakat, meningkatkan standar hidup dan menciptakan berbagai kesempatan berusaha bagi manusia di muka bumi.

Makanya bentuk praktik pinjam meminjam ini telah disesuaikan dalam bentuk teknologi informasi dengan terciptanya inovasi baru dalam bidang keuangan dengan berbagai model pembiayaan atau pinjaman yang berbasis digital yaitu model pembiayaan financial technology.

Pengaturan dan pengawasan financial technology (fintech) di Indonesia dilakukan oleh dua lembaga negara independen yaitu Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK).

Masyarakat Tahu Risiko Tapi Sulit Lepas

Keresahan dan keluhan-keluhan terhadap pinjaman online belakangan sangat ramai di sosial media misalnya di twitter, instagram, dan facebook. Banyak warganet yang melaporkan adanya penelpon dari berbagai perusahaan fintech kepada daftar nomor kontak.

tiba-tiba ada chat tagihan dari pinjol masuk ke WA business. dear Mbak Vivi, itu nomor di bio untuk business inquiries kok malah dijadiin penjamin… kenal aja enggak. ? pic.twitter.com/1kg2ztixbE

— Olive Hateem (@olivehateem_) May 27, 2021

Akan tetapi, keresahan masyarakat ini tetap belum membuat sebagian masyarakat jera mengajukan pinjaman online. Alasannya rata-rata masyarakat meminjam kredit secara online dikarenakan kebutuhan mendesak, tanpa memikirkan bunga yang harus dibayarkan sementara kesanggupan finansial kurang memadai.

Peminjam online umumnya berasal dari latar belakang atau kriteria yang berbeda-beda. Masyarakat yang menunggak dalam membayar pinjaman adalah yang tidak memiliki penghasilan tetap. Awalnya risiko pinjaman disebabkan oleh ketidakmampuan debitur dalam mengembalikan kredit dan berlanjut dengan permasalahan atau kasus lain.

Menghindari Jeratan Risiko Pinjaman Online

Maka dari itu sebelum kita terjerat di lingkaran utang pinjaman online. Perlu diketahui beberapa hal seperti :

- Pastikan penyedia pinjaman mengantongi izin OJK dan Legal

Otoritas Jasa Keuangan (OJK) sebagai lembaga pengawasan menyoroti mengenai maraknya aplikasi pinjaman online ilegal yang bisa menimbulkan risiko seperti bocornya data sehingga data kita dapat disebar tanpa persetujuan.

Fintech ilegal ini seperti kasus kucing-kucingan, ditutup satu besok timbul yang baru. Apalagi literasi orang kita masih rendah untuk membedakan mana fintech yang telah resmi diawasi oleh OJK dan mana tidak.

Maka pilih fintech pinjaman online mana yang sudah terdaftar di Otoritas Jasa Keuangan (OJK). Sebab, perusahaan fintech yang resmi terdaftar di OJK akan mengikuti prosedur dan tata cara yang berlaku, mulai dari cara penagihan, ketentuan besar bunga pinjaman yang tidak boleh lebih dari 30%, dan lainnya.

- Pinjam Uang Hanya Sesuai Kebutuhan

Lantaran kemudahan yang ditawarkan saat pengajuan pinjaman, uang pinjaman seringkali disalahgunakan. Tak sedikit yang pinjam dana untuk memenuhi kebutuhan konsumtif, atau lebih parahnya lagi untuk membayar tunggakan utang sebelumnya.

Dampaknya tentu bisa menjadikan pinjaman online menjadi bumerang. Bukannya memudahkan, yang ada kamu malah terjerat utang. Amannya, jangan sampai jumlah pinjaman melebihi 30% total penghasilan bulanan. Dalam rasio tersebut, kondisi keuanganmu masih dianggap sehat.

- Bayar cicilan tepat waktu

Setiap orang pasti pernah berhutang. Sebab, akan sulit untuk memulai usaha jika semua modal berasal dari kantong sendiri.

Sama seperti kredit konvensional, kita juga akan dikenakan denda saat telat dalam membayar pinjaman online. Apabila dibiarkan terus-terusan, tentu utang akan menumpuk, dan beban untuk membayar pinjaman pun semakin besar.

- Pahami syarat dan ketentuan yang disetujui

Tak banyak orang yang waspada terhadap syarat dan ketentuan dari pinjaman online. Padahal dari sana menjadi akad yang akan mengingat selama utang pinjaman kita belum dibayar.

Ketika sudah memantapkan niat dan maksud, saat hendak mengajukan untuk pinjam dana online, biasanya sistem akan meminta persetujuan untuk sejumlah hal, misalnya seperti akses kontak telepon, kamera, dan lainnya. Tak cuma itu, kamu juga akan diberi tahu soal besaran bunga dan biaya-biaya lainnya.

Sebagai konsumen cerdas, kamu harus teliti sebelum bertindak. Pahami hak dan kewajibanmu sebagai penerima dana. Pelajari juga bunga dan denda yang akan dikenakan. Pastikan bahwa kamu sudah membaca informasi penting tersebut secara seksama sebelum lanjut ke tahap selanjutnya

Pahami Risiko Pinjaman Online

Inovasi model pembiayaan yang menggabungkan kecanggihan teknologi dengan dengan jasa keuangan yang lebih modern dan mudah diakses.

Namun sayangnya pada saat orang berencana meminjam uang, mereka lupa akan akad atau kontrak. Lupa dengan empat poin di atas yang telah disebutkan. Apakah memiliki sumber yang cukup untuk membayar pinjamannya? Jika saya rasa memang belum sanggup untuk membayarnya, maka saya mencoba untuk tidak menyentuh pinjaman online (pinjol).

Sisi lain, risiko gagal bayar memang juga tidak dapat terhindarkan. Hal ini dapat terjadi karena kasus kecurangan (fraud) yang dilakukan oleh pengguna pinjaman online, baik berupa pemalsuan identitas atau lepasnya tanggung jawab nasabah terhadap dana pinjaman.

Memangnya semua pinjaman online itu jahat buat menagih ke peminjam?

JULO, Aplikasi Pinjaman Online Terdaftar di OJK

![]()

Pada Desember 2018 lalu, OJK mengeluarkan list fintech yang sudah terdaftar dan diawasi oleh OJK. Di dalam list tersebut terdapat 88 fintech yang terdaftar dan diawasi. Salah satunya yang masuk dalam daftar adalah JULO termasuk salah satu didalamnya.

Kalian sudah pernah mencoba fintech pinjaman online JULO?

JULO merupakan perusahaan peminjaman digital yang merevolusi akses ke produk keuangan bagi jutaan konsumen baru di Indonesia. Perusahaan telah mengembangkan penjaminan kredit berbasis data digital pertama dan platform penilaian risiko untuk memproses aplikasi pinjaman konsumen dan menentukan kelayakan kredit mereka menggunakan aplikasi selulernya.

JULO sebagai perusahaan yang telah diatur oleh dan dalam pengawasan Otoritas Jasa Keuangan (OJK) di Indonesia, berkomitmen menjanjikan pinjaman tanpa jaminan dengan suku bunga rendah untuk mereka yang tak memiliki rekening bank, mereka yang tidak memiliki sejarah kredit dan ditolak oleh bank menggunakan penilaian kredit yang canggih untuk penilaian risiko.

Sebuah solusi yang menarik untuk kita yang sering ditolak oleh bank atau sungkan untuk meminjam ke keluarga/kerabat atau rentenir dengan bunga besar.

Trik Mendapat Pinjaman Online Bunga Rendah

Kamu mungkin sudah tidak asing lagi dengan istilah pinjaman online. Beberapa tahun belakangan ini, pinjaman online telah marak diperbincangkan dan digunakan oleh banyak masyarakat Indonesia. Ratusan perusahaan saling berlomba-lomba untuk menawarkan pinjaman online bunga rendah yang memiliki banyak manfaat bagi para nasabahnya.

Bagaimana cara meminjam di pinjaman online bunga rendah?

Caranya mudah untuk di JULO, kok.

Kamu tidak perlu berhadapan langsung dengan pihak pinjol atau mengurus banyak dokumen seperti di bank, apalagi masa pandemi ini kita harus lebih banyak mengurangi aktivitas di luar rumah. Selain itu juga bisa hindari menghubungi kerabat untuk pinjam uang.

Yang perlu dilakukan untuk mengajukan pinjaman di pinjaman online bunga rendah seperti JULO hanya hanya perlu download aplikasi pinjaman online bunga rendah tersebut di smartphone mu. Lalu, mengisi data yang diperlukan dan diminta oleh aplikasi tersebut dan mengajukan pinjaman sesuai kebutuhanmu.

Dalam waktu singkat, pihak pinjaman online akan melakukan verifikasi data dan memberikan informasi limit dana pinjaman.

Siapa JULO

Didirikan pada 2016, JULO bertujuan untuk memberikan akses kredit yang mudah dan terjangkau untuk membantu masyarakat dalam memenuhi kebutuhan finansial, memperbaiki kualitas hidup dan meningkatkan perputaran perekonomian negara.

Apalagi pinjaman online ditujukan untuk membantu masyarakat yang membutuhkan akses pendanaan, terutama dalam keadaan mendesak seperti biaya rumah sakit, kecelakaan, pendidikan, dan lain-lain.

Sehingga kamu bisa menjadikan JULO sebagai salah satu referensi fintech pinjaman online berbunga rendah. Alasannya sebagai berikut :

1. JULO terdaftar dan diawasi oleh OJK

Bagi kamu yang ingin mengajukan pinjaman online, sebaiknya cek apakah pinjaman online tersebut sudah terdaftar dan diawasi di OJK atau belum. Pinjaman online yang terdaftar di OJK lebih dapat dipercaya karena setiap prosesnya diawasi oleh regulasi yang ditetapkan oleh OJK.

JULO sebagai salah satu platform kredit digital di Indonesia yang berizin dan berada dalam pengawasan oleh Otoritas Jasa Keuangan (OJK) dengan nomor registrasi S-589/NB.213/2018 sesuai dengan Hukum Republik Indonesia dan Peraturan Otoritas Jasa Keuangan nomor 77/POJK.01/2016. Sehingga JULO menjadi platform kredit digital yang aman, terpercaya, dan cepat dalam pelayanan.

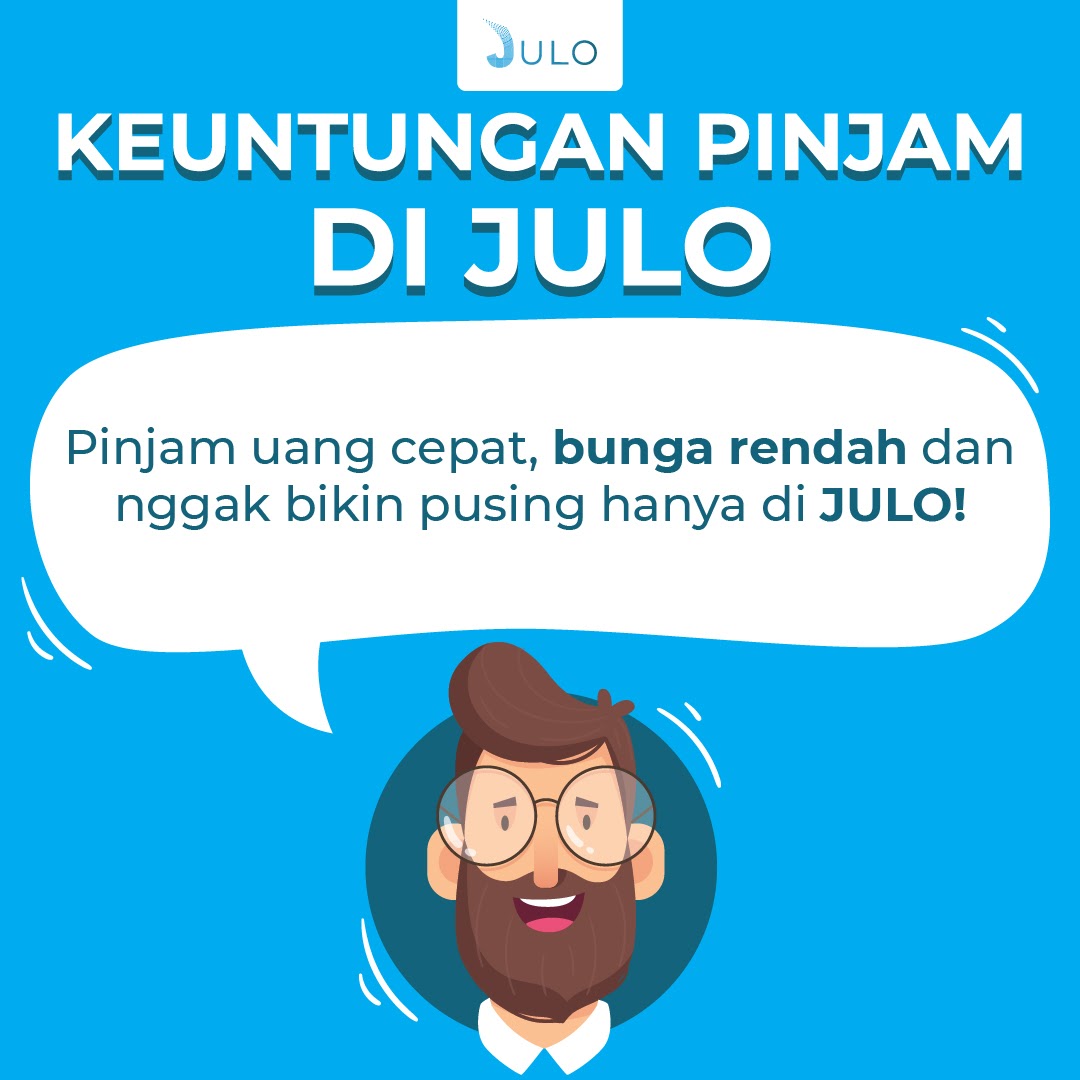

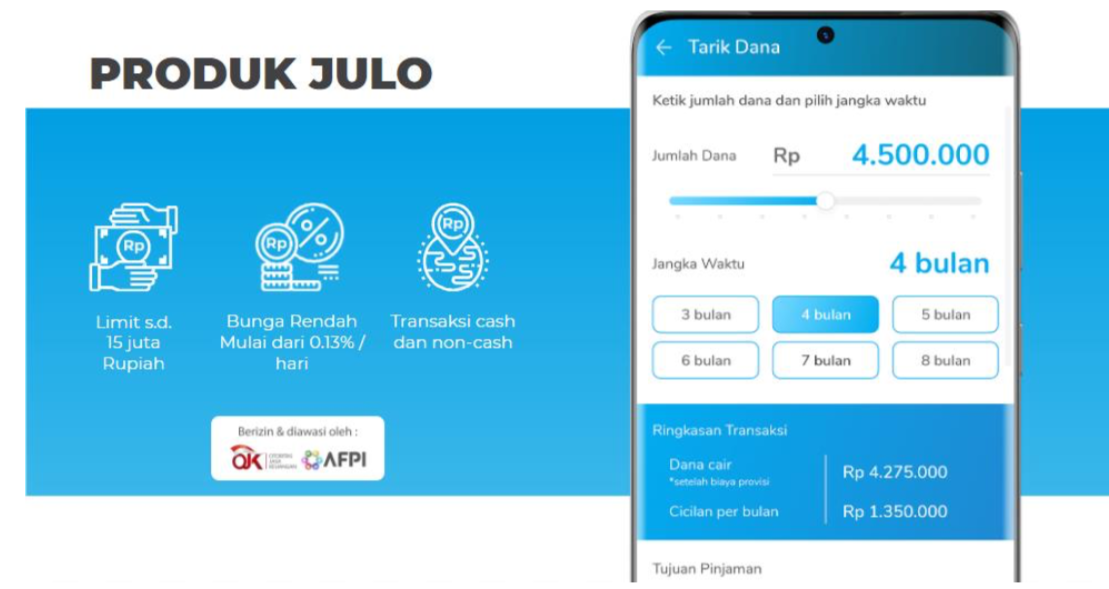

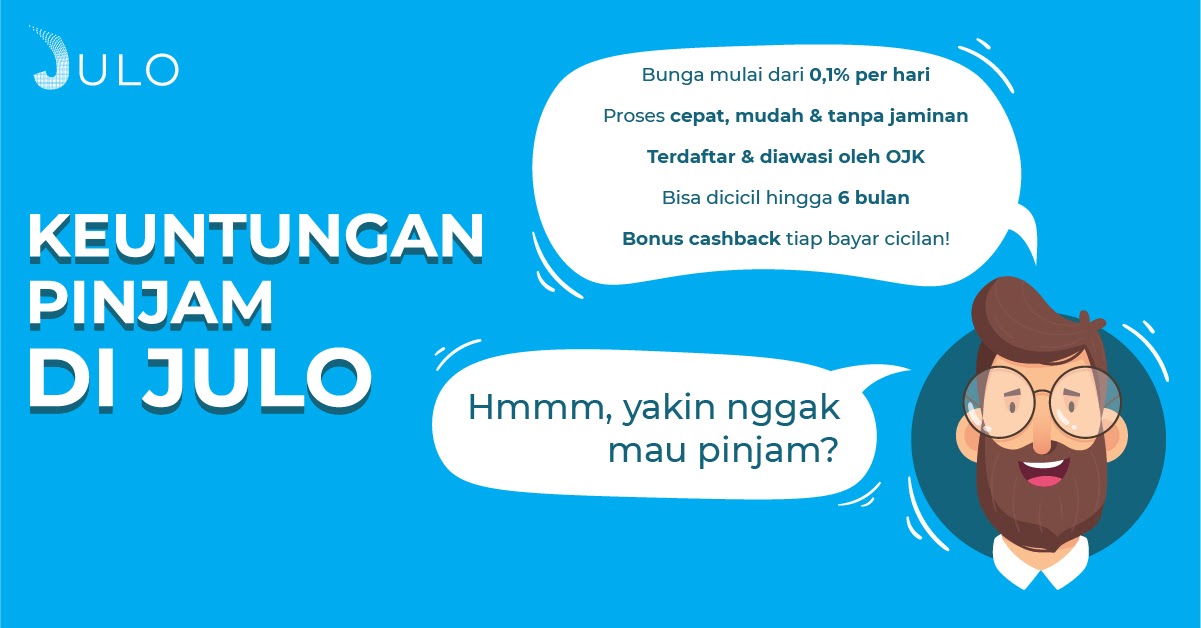

2. Bunga Rendah (mulai dari 0.1% per hari)

JULO memiliki bunga rendah dibanding pinjaman online lainnya yaitu 0.1% per hari untuk produk JULO Cicil dan 0.33% per hari untuk produk JULO Mini. Pinjaman online lainnya menetapkan bunga sebesar 1% per hari, sehingga lebih memberatkan peminjam.

Misalnya untuk pinjaman 1 juta rupiah dengan durasi pinjaman 30 hari, di JULO kamu hanya perlu membayar Rp1.100.000, sementara diaplikasi pinjaman onlinelain harus membayar Rp1.250.000.

3. Limit Kredit Digital Tinggi

Setiap orang akan mendapatkan limit kredit yang berbeda, sesuai pada hasil penilaian. Untuk mendapatkan limit kredit hanya dengan menggunakan KTP dan email pribadi.

Saat semua prosedur telah dijalankan, maka tim JULO akan memberikan informasi lanjutan. Mudah sekali bukan? Kini semua orang bisa mengajukan kredit digital dengan mudah melalui smartphone. Dalam sekali pengajuan pertama, JULO bisa memberikan limit kredit digital hingga 15 juta rupiah.

Lumayan banget ya!

4. Tenor Kredit Hingga 6 Bulan

Masa tenor yang panjang akan menjadikan cicilan kredit digital JULO semakin terjangkau bagi semua lapisan di masyarakat sehingga semua orang mendapatkan kemudahan. Selama cicilan berjalan, limit kredit digital bisa digunakan tanpa harus menunggu cicilan kredit digital sebelumnya lunas.

5. Keamanan

Keamanan data menjadi hal yang menyeramkan ketika konsumen sudah mengisi seluruh data diri. Risiko kehilangan data menjadi hal yang rentan sekali.

JULO memastikan setiap data yang masuk saat pengajuan aman dan digunakan hanya untuk menilai kelayakan sebagai calon peminjam di JULO. Serta telah berlisensi ISO 27001 perihal keamanan data konsumen.

6. Teknologi yang mendukung kecepatan proses pengajuan

JULO menggunakan teknologi credit scoring yang inovatif untuk meninjau kelayakan peminjam dan dapat diakses melalui smartphone pribadi calon peminjam.

Tim JULO melakukan inovasi dalam seleksi risiko kredit digital dengan menggunakan teknologi big data, machine learning dan algoritma mutakhir untuk menguji kelayakan kredit digital konsumen. Hal ini menjadikan semua proses pengajuan kredit digital sangat cepat dan mudah.

7. Customer Service

JULO menyediakan layanan customer service untuk menjawab pertanyaan konsumen. Customer service JULO selalu siap untuk menerima pertanyaan atau keluhan konsumen setiap hari selama jam kerja.

8. Berbagai Macam Layanan Kredit Digital

Dengan inovasi yang beragam untuk memenuhi berbagai macam kebutuhan konsumen. Kini JULO pun menghadirkan berbagai layanan kredit digital yang dapat memenuhi kebutuhan, seperti Kredit Digital Tunai yang bisa dicairkan kapan saja, beli pulsa, bayar listrik, hingga pembayaran BPJS Kesehatan. Semua itu dilakukan demi kenyamanan konsumen JULO.

Lengkap sekali bukan?

Pinjaman Online Syarat Mudah dan Cepat

Ketika kamu lagi kebingungan untuk butuh dana segar dengan proses lebih cepat. Maka kamu perlu tahu apa saja persyaratan yang perlu dilengkapi ketika hendak meminjam uang melalui aplikasi pinjaman online JULO.

JULO telah melayani lebih dari 350,000 Nasabah di 34 provinsi di seluruh Indonesia, dari Aceh sampai ke Papua (2021). Makanya perlu diketahui persyaratan sebelum meminjam:

- Konsumen adalah Warga Negara Indonesia (WNI) yang memiliki Kartu Tanda Penduduk (KTP) dan tinggal di wilayah Negara Kesatuan Republik Indonesia.

- Berusia setidaknya 21 tahun atau di atasnya pada saat proses pengajuan kredit digital JULO.

- Konsumen mempunyai penghasilan minimal 2.500.000 per bulan yang dibuktikan dengan surat bukti penghasilan. Atau untuk mempermudah pengajuan dapat digantikan dengan rekening koran 3 bulan terakhir yang memuat pembukuan gaji.

- Konsumen diharuskan memiliki salah satu rekening bank yang masih aktif untuk menerima pencairan dana kredit digital JULO.

- Syarat pinjaman JULO yang terakhir, adalah foto! Foto yang dimaksud di sini adalah foto selfiemu dan juga foto selfie bersama KTP milikmu.

Jika semua persyaratan di atas sudah dipenuhi, maka langkah selanjutnya adalah dengan memahami berbagai produk kredit digital JULO yang ditawarkan seperti berikut ini;

- Limit maksimal sampai dengan 15 juta rupiah dalam sekali pengajuan kredit digital.

- Konsumen bisa melakukan pencairan kredit digital ke rekening bank pribadi kapanpun dan dimanapun.

- Limit kredit digital bisa digunakan untuk pembayaran listrik, pembelian pulsa, hingga bayar BPJS Kesehatan.

- Konsumen bisa melakukan pencairan limit kredit digital meskipun ada cicilan kredit digital berjalan.

Dengan berbagai kemudahan dan keuntungan dari layanan produk kredit digital JULO tersebut, semua konsumen dapat dengan mudah mengajukan kredit digital JULO.

Apa Untungnya Pinjam Uang di JULO

Apalagi JULO menawarkan pinjaman online hingga 15 juta rupiah dengan tenor pengembalian hingga 6 bulan lamanya. JULO memahami pertimbangan masyarakat yang ingin meminjam melalui pinjaman online tentu sangat mempertimbangkan besaran bunga yang akan dibayarkan tiap cicilan.

Cukup mengunduh aplikasi kredit digital JULO yang saat ini baru tersedia untuk pengguna Android di Playstore. Selanjutnya, registrasi dan isi data yang diminta. Verifikasi data yang dibutuhkan untuk mengajukan kredit digital JULO, dan dapatkan limit kredit digital yang tinggi dengan tenor yang panjang hanya dalam sekejap.

Tunggu verifikasi dari tim JULO dan tunggu pinjaman disetuju. Praktis sekali ya.

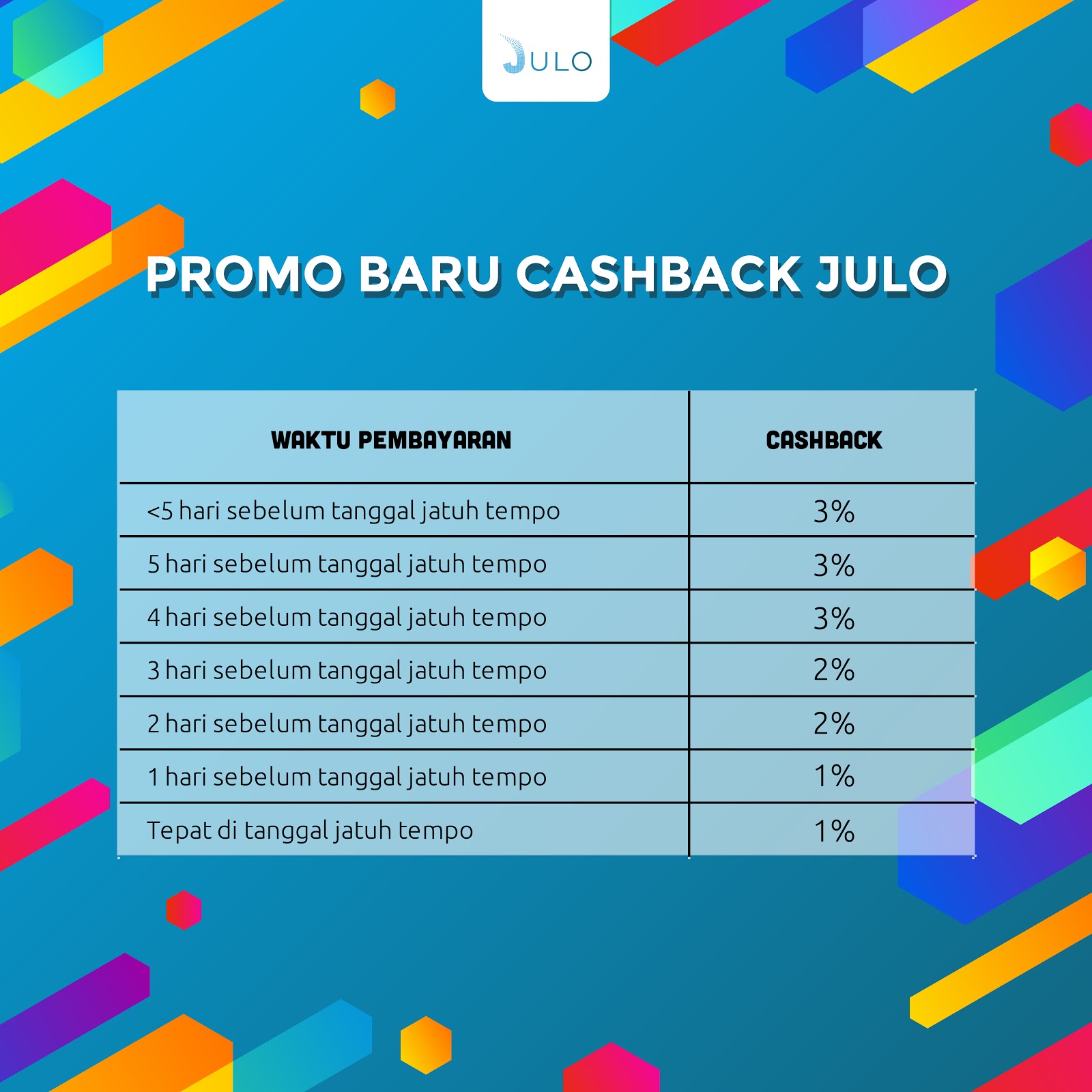

Jika pinjaman disetujui, kamu tinggal menunggu dana cair yang akan ditransfer langsung ke rekening bank kamu. Setelah itu, jangan lupa untuk membayar cicilan JULO tepat waktu, atau bahkan sebelum waktu jatuh tempo kamu bisa mendapatkan promo cashback.

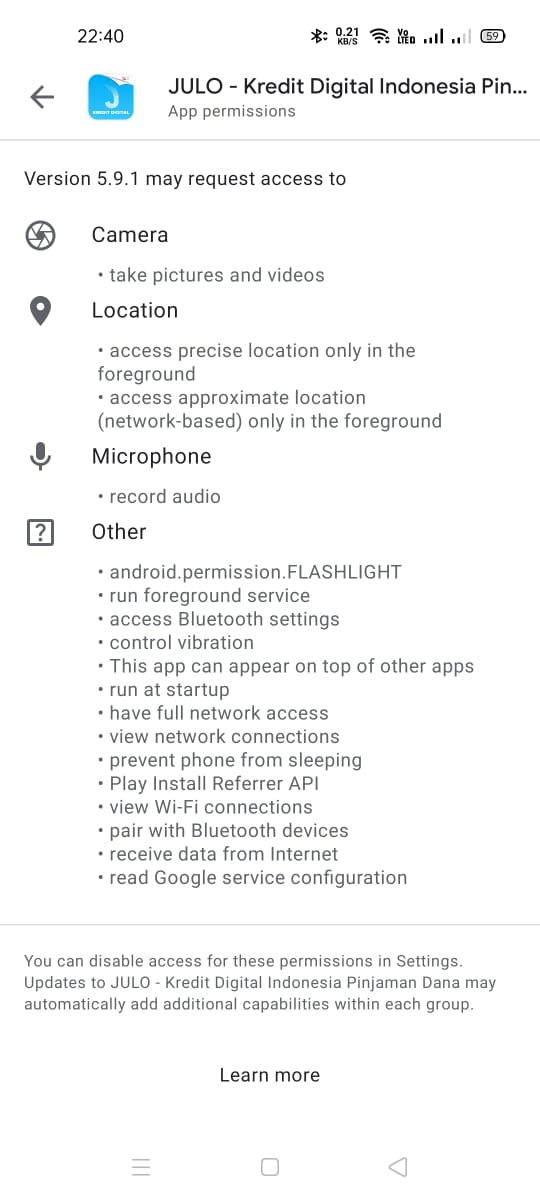

Ada cara untuk mengetahui apakah aplikasi pinjaman online yang kamu install itu aman atau tidak. Pastikan untuk selalu membaca persyaratan aplikasi sebelum diinstal. Cek kembali menu apa saja yang butuh akses. Misalnya ada aplikasi pinjaman online yang butuh akses melihat daftar kontak lebih baik tidak dilanjutkan karena kita tidak tahu kedepan, aplikasi tersebut akan menyalahgunakan data daftar kontak kita.

Untuk JULO, saya mengecek persyaratan tidak meminta izin untuk mengakses daftar kontak. Sehingga masih layak untuk dicoba, apalagi resmi diawasi oleh OJK.

Kredit Digital Indonesia, Aman, dan Terpercaya

JULO sebagai salah satu platform kredit digital di Indonesia yang berizin dan berada dalam pengawasan oleh Otoritas Jasa Keuangan (OJK) dengan nomor registrasi S-589/NB.213/2018 sesuai dengan Hukum Republik Indonesia dan Peraturan Otoritas Jasa Keuangan nomor 77/POJK.01/2016. Sehingga JULO menjadi platform kredit digital yang aman, terpercaya, dan cepat dalam pelayanan.

Dengan kata lain, apabila kamu berencana untuk mengajukan pinjaman online, cobalah untuk meminjam dari pinjaman online terpercaya, dalam hal ini sudah terdaftar dan diawasi oleh OJK. Namun, perlu ingat, selain terdaftar dan diawasi oleh OJK, sebelum mengajukan pinjaman online cek terlebih dahulu biaya-biaya yang ditetapkan karena sekalipun sudah terdaftar dan diawasi oleh OJK karena tidak sedikit juga pinjaman online yang menetapkan biaya baik biaya provisi maupun bunga yang cukup tinggi.

Sebagai bahan referensi, JULO adalah salah satu pinjaman yang sudah terdaftar dan diawasi oleh OJK serta menetapkan bunga yang jauh lebih rendah dibanding pinjaman online lainnya. Pinjaman online pada umumnya menerapkan bunga 1% per hari, namun JULO menetapkan bunga mulai dari 0.1% per hari. Selain bunga, tenor pinjaman JULO juga lebih panjang dibanding pinjaman online lainnya yaitu 30 hari untuk JULO Mini dan 3-6 bulan untuk JULO Cicil.

Akses kredit digital yang mudah dan terjangkau akan membantu masyarakat dalam memenuhi kebutuhan finansial, memperbaiki kualitas hidup, dan meningkatkan perputaran perekonomian negara.

Akhir kata, selalu bijak saat memutuskan mengambil pinjaman online dan digunakan sebaik mungkin. Disiplin dalam membayar agar terhindar dari denda.

Selalu gunakan layanan kredit digital JULO kapanpun dan untuk urusan apapun karena JULO hadir untuk menjawab kebutuhan kredit digital Indonesia.

. Pinjaman online dengan bunga rendah dan proses cepat.){kind=link}

Zaman sekarang memang serba canggih ya sampai peminjaman pun bisa dilakukan secara online. Meski demikian harus berhati-hati juga melakukan peminjaman online karena nggak semua terpercaya. Nah cara paling mudah untuk mengetahui pinjol legal atau nggak seperti ya sudah dijelaskan di atas ya… Harus terdaftar di OJK. Jadi gak khawatir mau pinjam di JULO asal gak kebablasan saja pinjamnya dan harus ingat bayar tagihan tepat waktu.

Makasih Ko Deddy jadi mengenal Julo nih diriku, awalnya nggak tahu ini apakah.

Sekarang makin paham, pinjaman online ini meski mentok butuh tetep kudu waras aman tidaknya

aku sering ditelponin sebagai korban, padahal bukan aku yang pinjem. awal awal pertama dulu nggak ngeh kok bisa tau nomer aku, ternyata pas daftar diconnect-kan ke semua daftar kontak di hape orang itu

sekarang kalaupun ada niat untuk pinjaman melalui aplikasi online, juga tetep mawas diri dan diusahakan bayar tepat waktu

Harus banget memang kita menyeleksi pinjaman online ini. harus yang terdaftar di OJK memang. Biar selalu aman. Aku jadi ingat kasus yang pernah penagih ini sampai dilaporkan ke polisi. Ya, kurang lebih karena hal-hal seperti ini dan sebenarnya yang salah keduanya. Huhu.. Smeoga kita makin cerdas dalam hal finansial.

Meski butuh mendesak, tetap harus hati-hati untuk ambil pinjol. Bisa cari dulu yang terdaftar di OJK. Kaya Julo yang ternyata ada di OJK dan aman untuk pinjaman,

Setuju nih harus hati2 sekali ya kak mencermati pinjol…pilih yg ada ijin OJK supaya legalitas terjaga seperti Julio ini ..noted deh..

Yes setuju sekali kak selama pinjaman Kita jelas pemakaiannya apa, pembayaran nya tepat waktunya harusnya tidak bermasalah ya apalagi sudah diawasi oleh ojk

Konon sifat asli manusia bakal kelihatan kalo sudah berurusan dengan uang. Yang amanah pasti tetap akan amanah meski pinjaman online ngga pake jaminan juga. Yang repot ya mereka yang dasarnya udah sering curang.

Mudah2an si aku nggak termasuk kaya gini kalo soal hutang. Harusnya malah berterima kasih ya, lagi butuh uang dikasih pinjam dgn banyak kemudahan. Cara berterima kasihnya ya dengan bayar cicilan sesuai perjanjian.

Iya.. jadi lebih kesadaran diri ketika tahu ada utang, maka ada kewajiban untuk membayar kan.

Baca ini saya jadi ingat kasus guru TK di Malang yang juga berurusan dengan pinjol beberapa waktu yang lalu. Memang ya pesona pinjol ini mampu menjerat orang yang sedang butuh banget uang. Hingga nggak ngecek dulu, ini legal atau nggak, terdaftar di OJK atau nggak, bunganya memberatkan atau nggak.

Iya, bisa menjadi dugaan dia memilih aplikasi pinjol yang gak terawasi oleh OJK.

Kalau menurut daku, selagi bisa nggak sampai minjam ke pinjol lebih baik tidak usah. Paling memang jadinya kerja keras dengan menabung, atau ke saudara yang terpercaya bila kepepet harus pinjam

Kadang pinjam ke saudara juga gak jadi solusi saat mereka gak ada dana.

Duh Ded, aku ini loh pernah dipake nama dan identitasnya sebagai referensi dari teman yang meminjam duit on-line. Dan itu tanpa ijin dan sepengetahuanku. Akhirnya, setelah ada kejadian macet pembayaran, aku ikut dikejar-kejar oleh mereka. Mengganggu banget. Dan itu bikin emosi gak keruan.

Semoga siapapun yang ingin mengajukan atau melakukan peminjaman sadar akan kemampuan finansial diri sendiri. Wajib disiplin dalam pembayaran agar gak jatuh terpuruk karena bunga yang terus bertambah dari waktu ke waktu.

emang banyak pinjol yang ilegal dan sudah ditutup sama OJK terus besok muncul lagi yang baru. apalagi orang-orang gak peduli soal persyaratan karena yang penting dapat uang dengan cepat dulu.

Duh, kadang ngeri-ngeri sedap kalo denger cerita soal pinjol terus maki-makinya ke orang lain pula, bukan ke yang bersangkutan tuh

aku pernah, tapi akhirnya aku tutupin saja teleponnya

kemudahan dan kecepatan proses pinjaman online membuat banyak orang terlena, padahal mereka hanya perlu membaca sedikit untuk tahu mana berapa bunga dan mana pinjol yang ilegal atau yang sudah legal…

Tapi ya begitulah… banyak yang malas membaca…

Informasi mengenai pinjol yang sudah diawasi aman gini perlu diperbanyak, agar masyarakat semakin paham…

betul, perlu tahu dulu syaratnya sebelum kita menyetujui buat pinjam uang kan.

Kebutuhan hidup memang terus ada, cermat mengelola keuangan membuat skala prioritas membekali perencanaan keuangan lebih baik. Pinjaman online perlu diperhatikan ojk, kebutuhan dan kemampuan mengembalikan.

betul, makanya pinjam sesuai dengan kapasitas kemampuan yang bisa buat dibayar kan.

Saya pernah diganggu sama debt collector. Dimaki-maki sekian lama. Padahal berhutang aja enggak. Kenal sama orang yang dicari pun enggak.

Makanya untuk siapa pun yang sedang cari kredit online, harus pilih-pilih pinjol. Jangan asal-asalan apalagi illegal. Karena akan ada orang lain yang bisa jadi korbannya.

kemarin saya nonton di Kompas TV, ada yang tiba tiba menerima pinjaman (tanpa pernah apply) dan 5 hari kemudian ditagih. Nagihnyapun maki maki

Jadi gak sekar hati-hati pilih pinjol Mbak Mira, karena banyak pinjol yang nakal

mungkin mereka gambling, konsumen cepat2 mengembalikan uang plus bangu karena malas diteror

serem ya?

Iya nih Ambu. Kita pun juga perlu meningkatkan literasi, bukan berarti meminjam gak boleh tahu tahu diri apakah bisa bayar atau tidak.

Betul!

Biasanya cek pinjol yang legal dan diawasi oleh OJK, seperti JULO ini.

Alhamdulillah ya si JULO udah terdaftar di OJK

berarti kita sudah merasa aman ya, gak perlu was-was

maka selanjutnya adalah kita harus baca dgn seksama berkas2 yg akan disepakati

biar gak rewel suatu hari nanti

biar siap menghadapi resikonya

Iya untungnya JULO ini udah legal dan terdaftar di OJK, makanya pas nulis artikel ini aku pun coba cari tahu dulu. Semoga amanah.

Kadang karena terdesak si peminjam hilang akal. Main apply aja sana sini tanpa diperhatikan syarat dan ketentuannya. Selain diri sendiri yg rugi terkadang orang orang yg disekitar peminjampun menjadi bulanbulanan pemberi pinjaman. Tips ini pas banget koh, dan semoga bisa membantu calon calon peminjam ke depan. Mudah mudahan masyarakat +62 ini lebih cermat dan bijak

Iya, soalnya kita kalau udah perlu duit kan bingung perlu cari kemana saja.

Pernah juga dapat telp dari pihak pinjol. Entah kenapa ada yang masukin nomor saya. Kan jadinya risih aja gitu ditelp terus. Yang pinjem siapa, yang ditagihin siapa. Bener sih kalau mau pinjaman online mesti paham dulu mekanismenya seperti apa.

Kalau sudah paham mekanisme kita tinggal memutuskan saja untuk pinjam ya.

Memang kudu hati2 ya kak ded untuk menentukan pinjaman online yang kini makin marak saja. JULO bisa jadi pilihan bagi semua orang untuk mendapatkan pinjaman dana dengan bunga rendah.

Iya.. semoga JULO ini juga amanah yaaa..

Serem banget emang ko, banyak banget kasus teror pinjol ini, efeknya bukan hanya ke si peminjam tapi orang lain yang bahkan tidak tahu menahu masalah itu. Senang rasanya ada fintech seperti JULO yang sudah terdaftara dan diawassi OJK. Jadi tentunya lebih aman.

Bener, pas aku mau tulis artikel ini aku pun coba cari informasi, kalau sudah OJK harusnya sudah aman buat dan perihal bunga pun jelas.

benar sekali koh Deddy, kebutuhan tiap orang berbeda

boleh saja pinjam ke pinjaman online asalkan bertanggung jawab dan sudah terdaftar ojk y

yes sepakat kak!

Sekarang sudah semakin banyak pinjaman online ilegal. Makanya kita harus hati-hati dengan pinjaman online dicek dulu apakah sudah terdaftar di OJK dan yang pastinya tidak bikin trauma

Pinjaman online semakin diberantas, makin banyak muncul yang ilegal. Makanya perlu lebih teliti lagi pas mau pinjam ya.

Setuju Mas Deddy, selama kita mengajukan pinjaman untuk kebutuhan produktif dan mampu menyicil, pinjaman online merupakan solusi

Karena banyak umkm yang nggak bankable sehingga pinjaman online jadi solusi

Iya.. untuk membantu UMKM juga bisa ya jadi ada perputaran dana.

Jadi ingat waktu dulu, ayahku yang dimaki-maki dengan depkolektor karena telat bayar cicilan CCnya waktu tahun 2000n. Setelah memiliki pengalaman dn ada rezeki langsung lunasi. Setelah itu kapokk mau minjem-minjem lagi, mas. Seperti ada trauma.

Kadang masih banyak masyarakat yg sedikit lucu, sampai kadang2 rela membuat beberapa forum diskusi tentang pinjaman online, namun isinya tentang keluhan mereka saat ditagih dan mereka tidak terima dengan cara menagih fintech, padahal harusnya mereka paham aturan dan bunga serta resiko sebelum melakukan pinjaman online, selain itu perlu diingat kalau sudah hutang tugas kita sebagai orang beriman wajib membayarnya.

Wah aku baru tahu kalau sampai ada forumnya, kalau dipikir emang bagi peminjam juga salah. Perihal cara menagih balik lagi kebijakan masing-masing fintech ya.

Trauma pasti ada, apalagi kalau emang kita lagi kesulitan. Makanya ada tips limit pinjam disesuaikan dengan kemampuan bayar ya.

fintech ilegal kian meresahkan ya.

korbannya jg lumayan banyak.

semoga JULO bs menjadi solusi utk para umkm atau siapapun yg ingin cari kredit online dgn aman

Iya nih mbak, kalau aku baca JULO sendiri sudah lama dan diakui di OJK.