Isak tangis Yuk Mita pecah. Terdengar sampai ke telingaku. Buru-buru saya mendekatkan ponsel untuk mendengar dengan lebih seksama.

Suara tangisnya terdengar semakin membesar.

“Ayuk, ada apa coba ceritain pelan-pelan dulu,” ucapku berusaha menenangkan tangisan Yuk Mita.

“Ded, tabungan Ayuk di bank buat biaya kuliah Rani ludes ditilep. Ayuk ditipu orang!”

Kabar dari Yuk Mita bagai petir di siang bolong.

“Tolong bantu Ayuk. Bagaimana caranya melapor ke bank, Ded?”

Tanganku jadi gemetar mendengar kabar musibah ini. Uang tabungan senilai 20 juta rupiah lenyap begitu saja.

Yuk Mita tinggal di Lahat, kota kecil yang berjarak 6 jam dari Kota Palembang.

Yuk Mita yang juga seorang ibu tunggal beranak satu, punya mata pencaharian sebagai petani kopi. Ia juga berkeinginan besar untuk menguliahkan anaknya di Palembang. Agar Rani, anaknya bisa mendapatkan pendidikan lebih baik. Setiap uang penjualan, disisihkan ke tabungan di bank sebagai bekal agar sang buah hati dapat melanjutkan kuliah.

Yuk Mita juga memiliki keinginan kuat untuk mengembangkan usahanya. Tapi ia bisa butuh mendapatkan tambahan modal. Yuk Mita berniat mengajukan KUR (Kredit Usaha Rakyat) ke Bank BRI. Seperti slogan, “Selalu Dekat Dengan Rakyat”, BRI memang memiliki banyak cabang hingga ke pelosok daerah. Aktivitas perbankan yang dilakukan juga terbatas pada simpan pinjam untuk kredit mikro.

Nasib malang mengetuk pintu rumah Yuk Mita. Dampaknya besar dan tak dapat dihindari. Yuk Mita baru menyadari dirinya jadi korban penipuan oleh oknum yang mengaku dari Pihak Bank cabang setempat yang ingin membantunya mendapatkan KUR (Kredit Usaha Rakyat) atas nama BRI.

Dengan suara terbata-bata Yuk Mita bercerita bahwa dirinya mendapatkan pesan masuk WhatsApp dalam bentuk link informasi yang seolah-olah dari situs resmi BRI memberikan informasi terkait KUR.

Seakan mendapat lampu hijau, tanpa sedikitpun rasa curiga. Diisinya sejumlah pertanyaan dalam format online dengan semua informasi yang diminta. Bahkan sempat membalas isi pesan dengan si penipu yang mengiming-imingkan KUR akan lebih mudah dicairkan setelah pengisian data.

Data yang diisi mulai dari nama lengkap, nomor rekening, nomor telepon, PIN hingga data-data pribadi terkait proses pengajuan KUR BRI ini. Tanpa sedikit kecurigaan, semua data yang diisi dapat digunakan untuk membobol seluruh isi tabungan dalam rekening. Hanya dalam waktu tak lebih dari 10 menit. Dan melayang sudah semuanya.

Bagai asap lilin yang mati tertiup angin, uang tabungan yang tadinya direncanakan untuk pendidikan anak menguap tak berbekas. Yuk Mita masih berharap pada pihak bank agar dapat membantu mengembalikan dananya.

World Wide Web Foundation dalam penelitian Online Privacy: Will They Care? tahun 2018 menuliskan :

Sebagian besar remaja pengguna media sosial di Jakarta, tidak menyadari telah membagikan data pribadi mereka di internet secara sukarela. Data yang mereka bagikan seperti nama lengkap, tanggal lahir, gender, dan umur.

Masih ingat dengan tren “Add Yours” di Instagram?

Waktu itu banyak sekali pengguna Instagram yang saling mengajak untuk saling membagikan hal-hal kecil yang terkesan sepele. Namun, tanpa disadari hacker bisa mengumpulkan informasi data dari banyak pengguna dengan cara tersebut.

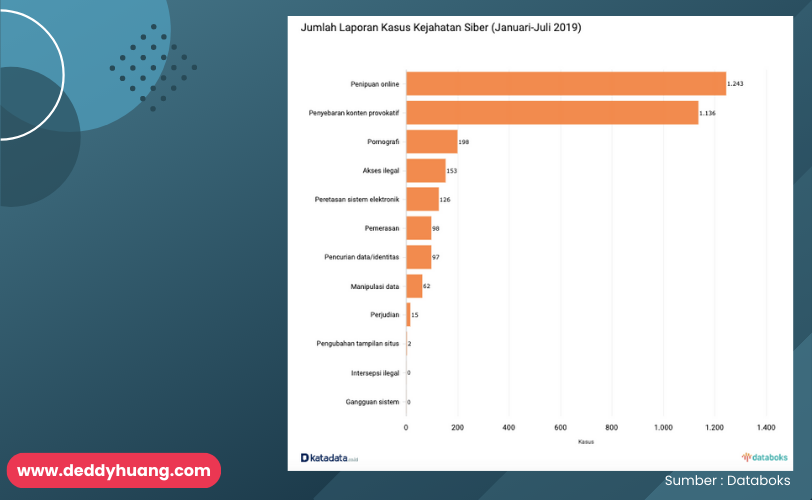

Situs Databoks mengeluarkan hasil survey bahwa penipuan online merupakan kejahatan siber yang paling banyak dilaporkan. Jumlah pelapor semakin hari semakin bertambah.

Berbagai jenis penipuan disampaikan kepada korban atau calon korban. Penipuan online marak terjadi melalui berbagai saluran seperti pesan pendek (SMS), pesan melalui aplikasi percakapan maupun platform sosial lainnya termasuk media sosial, email, telepon, situs web, lokapasar (market place), dan berbagai platform digital lainnya.

Modusnya pun berbeda-beda, mulai dari menjual produk di bawah harga pasar hingga membatasi komentar pada unggahan terakhir. Terakhir, yang kini sedang marak terjadi adalah Rekayasa Sosial atau Social Engineering.

Pernah mendengar tentang social engineering?

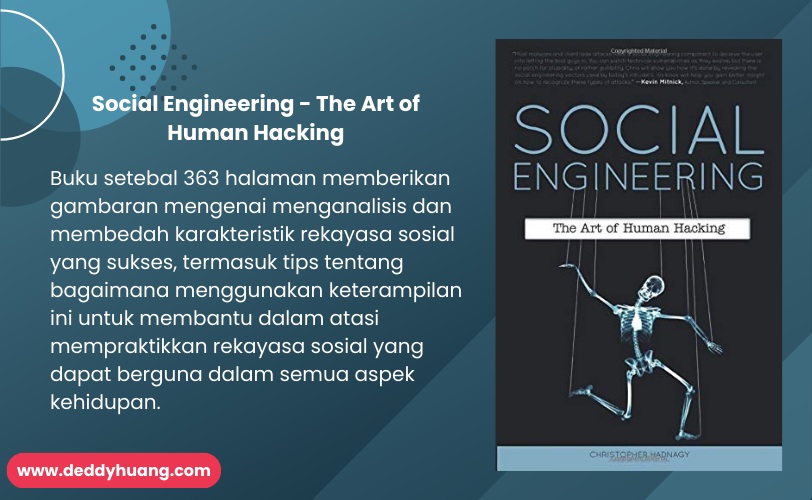

Manusia merupakan titik terlemah dari infrastruktur kemanan. Menurut buku yang berjudul “Social Engineering: The Art of Human Hacking”, menyebutkan bahwa tidak seorang pun, bahkan raksasa teknologi kebal dari serangan rekayasa sosial ini.

Ditambah informasi dari Polda Metro Jaya, ada sekitar 2300 laporan terkait penipuan online sejak 2019. Jumlah ini akan terus meningkat setiap tahunnya, dibandingkan kasus kriminal lainnya. Ada korban yang cepat melaporkan, ada juga yang lamban seperti yang dialami Yuk Mita.

Rekayasa sosial atau Social Engineering merupakan teknik yang digunakan untuk mengeksploitasi kelemahan manusia dan memanipulasi seseorang untuk mendapatkan informasi sensitif. Ini adalah seni memanipulasi orang dengan berbicara atau bertindak bertentangan dengan cara normal.

Tujuan dari rekayasa sosial ini untuk menipu seseorang agar memberikan informasi berharga atau akses ke informasi tersebut. Tanda bahwa rekayasa sosial ini berhasil dilakukan adalah mereka menerima informasi tanpa kecurigaan.

Sebagai contoh, setelah Yuk Mita mengirimkan informasi data dari situs yang menyerupai milik BRI. Tak lama kemudian, ada telepon masuk dari seseorang yang bersuara ramah dan mengaku sebagai Customer Service BRI ingin memvalidasi data pengajuan KUR yang berjalan. Makin mulus saja aksi pelaku dalam mengecoh kelemahan Yuk Mita yang memang sedang menunggu pencairan dana KUR.

Dalam social engineering, si pelaku memanfaatkan sifat alamiah dari manusia yaitu perasaan gembira atau sedih.

Hal ini dapat diartikan bahwa betapa sifat alami manusia dapat diketahui dan dipelajari juga dimanfaatkan untuk tujuan tertentu.

Penipuan digital merupakan tindak kejahatan yang sangat mengancam masyarakat Indonesia di era digital ini. Tidak hanya menimbulkan kerugian finansial dan psikologis tapi juga pencurian data pribadi.

Penipuan terjadi ketika korban terperangkap karena lengah sehingga bisa diperdaya pelaku yang bertujuan mendapatkan berbagai keuntungan berupa uang maupun harta material lainnya, termasuk data pribadi.

Tentu kalian masih ingat ragam penipuan yang sudah ada sebelum internet dan kemudian tumbuh serta berkembang akibat adanya internet.

Pernahkah kalian menerima pesan singkat (SMS) bernada :

“Nak, ini ayah. Tolong kirimin ayah uang 500rb ke no rek 0385-0100-7302-504 BRI a/n Yanti. Ayah lg di kantor polisi ngurus surat tilang. Mks.”

Bisa jadi bunyi pesan singkat seperti ini sudah tidak relevan lagi mengingat perkembangan internet sudah semakin cepat. Penjahat dunia maya yang cerdas tahu bahwa rekayasa sosial hanya berfungsi paling baik ketika berfokus pada emosi manusia.

Sekarang, kita bisa menyadari bahwa rekayasa sosial bisa dilakukan dengan cara berkomunikasi secara langsung layaknya mereka adalah teman dekat kita.

Modus penipuan online dalam bentuk computer-oriented dibagi menjadi secara Syntactic (Teknis) maupun Sematic (Social Engineering).

Dalam hal teknis, penipu biasanya mengeksploitasi kelemahan-kelemahan teknis untuk mengambil data pribadi lewat malware seperti virus, keylogger, worms, spyware dan virus trojan dan sebagainya.

Sedangkan, rekayasa sosial dilakukan dengan mengelabui individu agar memberikan informasi pribadinya. Umumnya melalui beberapa cara dan platform yang digunakan.

Rekayasa sosial atau social engineering ini memiliki dua tujuan yaitu :

- Sabotase guna mengeksploitasi dan merusak data yang menyebabkan suatu data hilang.

- Pencurian yang bertujuan mendapatkan barang berharga seperti informasi, akses pribadi atau uang.

Bentuk social engineering yang sudah terjadi disebut dengan social engineering attack. Social engineering attack punya banyak sekali kategorinya. Beberapa kelompok berikut contoh social engineering yang kerap terjadi.

- Phishing, merupakan taktik manipulasi dan penipuan melalui email, situs web, dan pesan teks untuk mencuri informasi.

- Spear Phishing, merupakan email yang digunakan untuk melakukan serangan yang ditargetkan terhadap individu atau bisnis.

- Baiting, merupakan serangan social engineering online dan fisik yang menjanjikan korban sebuah hadiah.

- Malware, merupakan perangkat lunak korban akan dikirim malware dan memaksa korban untuk membayar. Jika mereka membayar, malware tersebut akan dihapus.

- Pretexting, merupakan penggunaan identitas palsu untuk menipu korban agar memberikan informasi rahasia.

- Vishing, merupakan bentuk pengiriman pesan suara mendesak dan meyakinkan korban bahwa target perlu melakukan sesuatu hal untuk melindungi diri agar terhindar dari masalah.

Penipuan digital telah menjadi tantangan besar di banyak negara dengan penetrasi internet yang tinggi.

Semua bentuk social engineering yang terjadi ada dalam kehidupan kita sehari-hari yang mungkin terjadi tanpa kita sadari. Bukan hanya jenis penipuan digital yang semakin beragam, medium yang digunakan untuk melancarkan berbagai jenis penipuan digital sangatlah beragam.

Direktorat Tindak Pidana Siber (Dittipidsiber) Bareskrim Polri menerima 2.259 laporan kasus kejahatan siber sepanjang Januari hingga September 2020. Tercatat, sebagian besar diantaranya terjadi melalui media sosial dengan modus yang sangat beragam.

Masyarakat juga melaporkan kejahatan siber lainnya seperti penipuan online, pornografi, akses ilegal, manipulasi data, pencurian data/identitas, dan sebagainya. Sehingga bisa kita simpulkan bahwa saat ini penipuan online melalui rekayasa sosial/social engineering sudah semakin beragam.

Penggunaan internet yang semakin luas memiliki andil dalam serangan. Pada umumnya, pelaku lebih menyukai menyerang organisasi yang besar seperti perbankan.

Kompleksitas keamanan perbankan menjadi tantangan tersendiri untuk para hackers, belum lagi kompleksitas dampak yang ditimbulkan jika berhasil ditembus. Cara social engineering lebih mudah untuk mendapatkan akses daripada menggunakan teknik-teknik hacking yang biasa digunakan.

Diibaratkan kalau tidak bisa membobol sistem keamanan perbankan, maka pelaku kejahatan akan melancarkan aksi dengan menyasar pengguna yaitu nasabah menggunakan metode rekayasa sosial dengan banyak jebakan.

Para pelaku kejahatan ini melakukan segala cara untuk memperoleh data dan informasi pribadi seperti User ID, PIN, nomor rekening bank, hingga nomor kartu kredit.

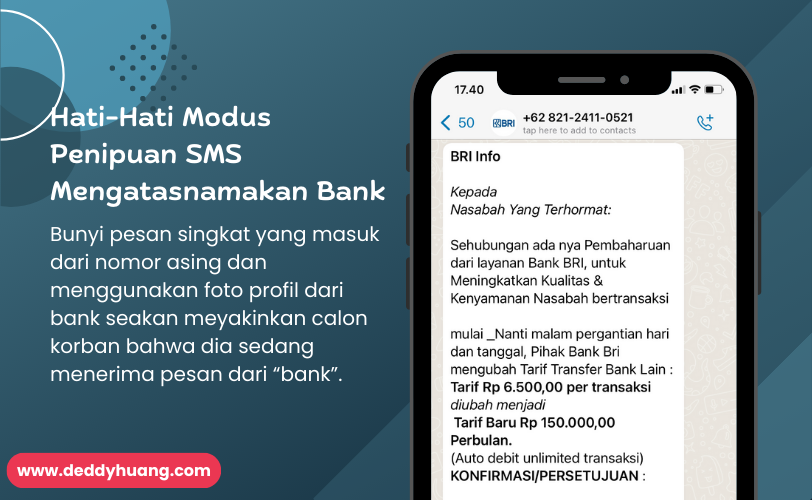

“Pelanggan Yth. Sehubungan sedang dilakukannya upgrade sistem teknologi informasi di bank, maka agar Anda tetap mendapatkan pelayanan perbankan yang prima, mohon disampaikan ulang kepada kami nomor rekening, username, dan password Anda untuk kami perbaharui. Agar data ini tetap aman, mohon kirim dengan cara me-reply electronic email ini. Terima kasih atas perhatian dan koordinasi Anda sebagai pelanggan setia kami.”

Bunyi pesan singkat yang masuk dari nomor asing dan menggunakan foto profil dari bank seakan meyakinkan calon korban bahwa dia sedang menerima pesan dari “bank”. Jika calon korban sedang lengah, kurang fokus, dapat dengan mudah dan tanpa sadar memberikan atau dipandu untuk melakukan transfer ke rekening tertentu dengan iming-iming hadiah.

Perkembangan teknologi informasi membuat institusi perbankan turut mengubah strategi bisnis dengan menempatkan teknologi sebagai unsur utama dalam proses inovasi produk dan jasa.

Kecanggihan teknologi yang diterapkan oleh institusi perbankan telah diakui mampu menangkal potensi kejahatan perbankan yang dilakukan oleh hacker.

Para pelaku kejahatan rekayasa sosial datang ke nasabah sebagai target sasaran untuk mendapatkan informasi berharga yang mereka butuhkan. Agar dapat mengakses sistem yang terlindungi oleh benteng keamanan.

Internet membuka jendela dunia, termasuk bagi para penjahat. Pelaku social engineering tidak membutuhkan keahlian hacking dan teknologi canggih untuk melakukan aksinya, pelaku mengambil keuntungan dari kurangnya kesadaran tiap individu nasabah untuk menjaga keamanan informasi.

Salah satu cara sederhana menangkal kejahatan social engineering adalah dengan cara memberikan edukasi kepada nasabah. Perlu adanya kolaborasi antara pemerintah, penegak hukum dan bank yang terus melakukan edukasi kepada nasabah tentang ancaman penipuan online. Dengan edukasi mampu meningkatkan awareness. Nasabah akan lebih berhati-hati ketika ingin melakukan transaksi, atau ketika memasukkan data-data pribadinya.

Kominfo mendapatkan ada sekitar 190 ribu laporan rekening yang terindikasi penipuan online sepanjang 2020. Jumlah ini tentunya akan semakin bertambah.

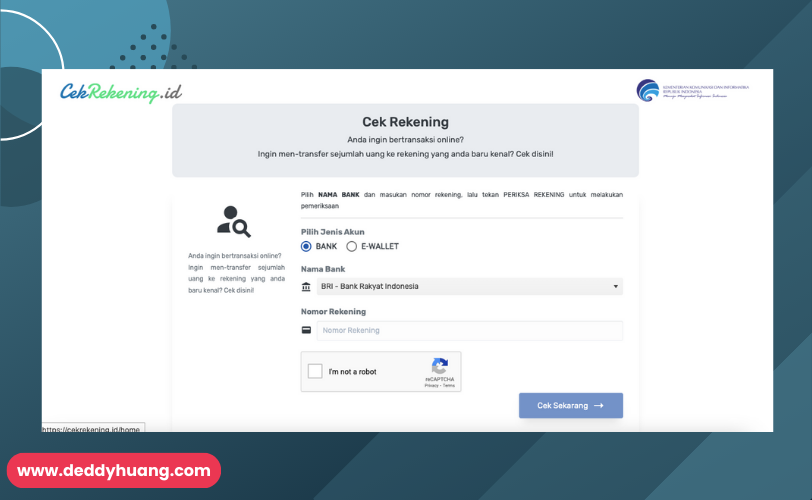

Salah satu usaha yang telah dilakukan oleh Kementerian Komunikasi dan Informatika Republik Indonesia (Kominfo) melalui portal situs resmi CekRekening.id yang difungsikan untuk melakukan pengumpulan database nomor rekening bank yang terindikasi dugaan tindak pidana.

Portal CekRekening.id ini sudah termasuk dalam pengecekan penyedia uang elektronik (e-wallet) yang diduga terindikasi tindak pidana. Sehingga masyarakat bisa mengecek rekening seseorang, terindikasi tindak pidana atau tidak pada situs tersebut dengan memasukkan nama bank dan nomor rekening yang dimaksud.

Hanya saja, layanan CekRekening.id bukanlah situs untuk memproses pengembalian uang korban atau melakukan pembekuan rekening yang dilaporkan.

Rasa penasaran membawaku untuk memasukkan nomor rekening BRI penipu yang diberikan ke Yuk Mita untuk mentransfer sejumlah uang. Alangkah terkejut kalau hasil yang keluar nomor rekening tersebut terindikasi tindak pidana.

Sayangnya, berkaitan dengan kejahatan siber dan social engineering memang di luar dari tanggung jawab pihak bank.

Kejahatan siber di dunia maya tak pernah kehabisan cara untuk menyelinap dan melaksanakan aksinya.

Edukasi literasi digital memegang peran penting. Nasabah seharusnya bukan hanya disuruh menabung saja tanpa diberdayakan agar mereka melek ancaman kejahatan siber perbankan.

Bagi banyak orang, kegiatan social engineering atau rekayasa sosial adalah isu baru. Kelompok nasabah dengan tingkat edukasi yang minim sangat rawan terjebak dan menjadi korban social engineering.

Perbankan tidak bisa menutup mata dan harus memberikan edukasi nasabahnya. Mengedukasi masyarakat bagaimana menjadi nasabah yang bijak dan cerdas memang bukan persoalan gampang di tengah gencarnya penipuan online.

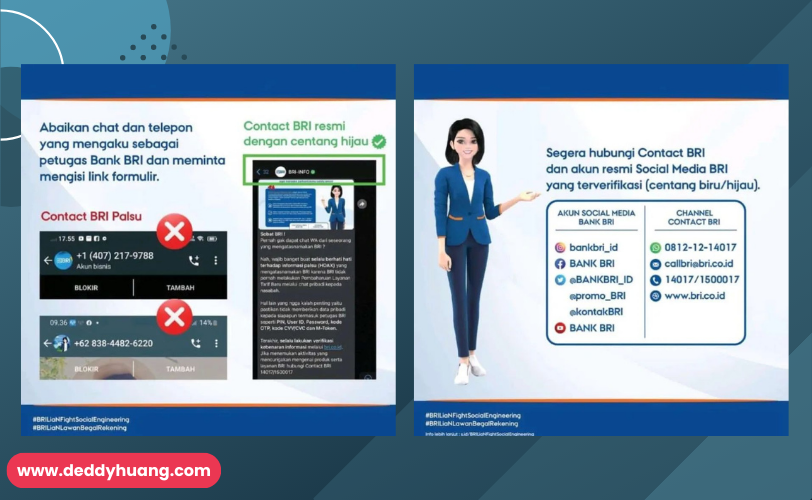

Salah satu bentuk yang digunakan oleh Bank BRI agar para penyuluh digital makin melek dengan edukasi nasabah lewat konten-konten digital yang bisa diakses melalui akun resmi mereka bercentang biru.

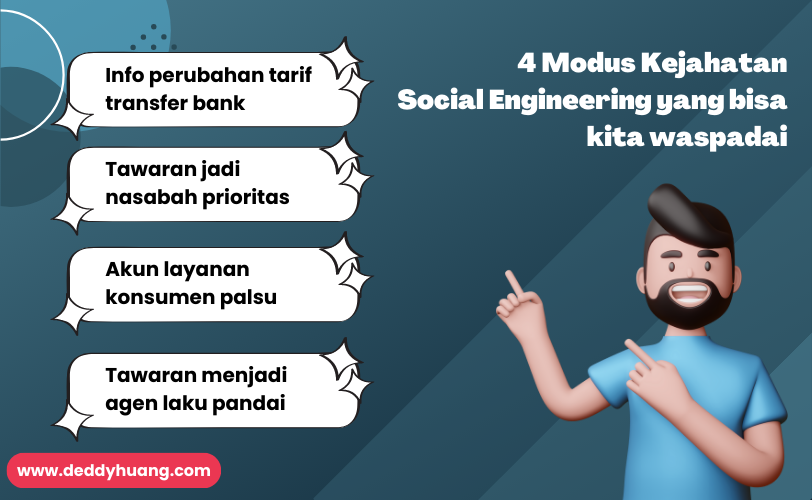

Sedikitnya terdapat empat modus kejahatan social engineering yang bisa kita waspadai.

Pertama, info perubahan tarif transfer bank. Penipu berpura-pura sebagai pegawai bank dan menyampaikan informasi perubahan tarif transfer bank kepada korban. Penipu meminta korban mengisi link formulir yang meminta data pribadi seperti PIN, OTP dan kata sandi atau password.

Kedua, tawaran jadi nasabah prioritas. Penipu menawarkan iklan upgrade menjadi nasabah prioritas dengan segudang rayuan promosi. Penipu akan meminta korban memberikan data pribadi seperti Nomor Kartu, ATM, PIN, OTP, Nomor CVV/CVC dan password.

Ketiga, akun layanan konsumen palsu. Akun media sosial palsu mengatasnamakan bank. Akun biasanya muncul ketika ada nasabah yang menyampaikan keluhan terkait layanan perbankan. Pelaku akan menawarkan bantuan untuk menyelesaikan keluhannya dengan mengarahkan ke website palsu pelaku atau meminta nasabah memberikan data pribadinya.

Keempat, tawaran menjadi agen laku pandai. Penipu menawarkan jasa menjadi agen laku pandai bank tanpa persyaratan rumit. Penipu akan meminta korban mentransfer sejumlah uang untuk mendapatkan mesin EDC.

Upaya penipuan dapat disebarluaskan melalui berbagai macam saluran, seperti layanan pesan singkat, media sosial, hingga e-mail. Penting sekali bagi nasabah untuk mengetahui saluran komunikasi resmi bank sebagai upaya pertama yang dapat dilakukan oleh nasabah.

Dengan begitu, dapat memudahkan nasabah dalam memilah kebenaran suatu informasi.

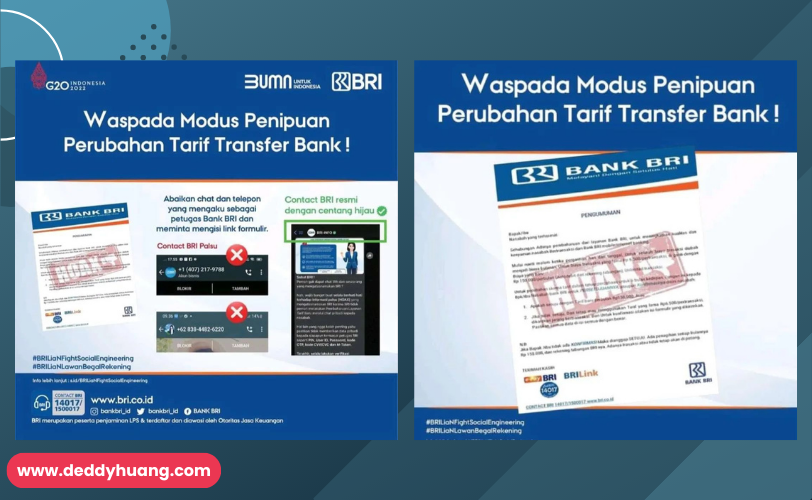

Salah satu modus informasi yang sedang berkembang adalah perubahan tarif transfer antar bank dari Rp6.500 per transaksi menjadi Rp150.000 per bulan untuk menipu korban melalui WhatsApp mengatasnamakan BRI.

Pesan tersebut berbunyi, “Sehubungan adanya pembaharuan dari layanan Bank BRI, untuk meningkatkan kualitas dan kenyaman nasabah Bertransaksi dari Bank BRI mobile/internet banking.”

Pelaku turut melampirkan tautan phising agar korban mengisi data pribadi dan data perbankan.

Dengan pengisian formulir tersebut menjadikan pelaku penipuan memiliki akses atas rekening korban. Pesan tersebut dipastikan tidak benar karena memang bukan merupakan kebijakan BRI dan berasal bukan dari sumber informasi resmi yang dimuat BRI.

Kejahatan social engineering sama seperti “begal rekening” sangat membahayakan bisnis perbankan karena berpotensi menimbulkan kerugian finansial, reputasi dan hukum bagi bank dan nasabahnya melalui serangan fisik dan serangan psikologis.

Untuk mengurangi resiko tersebut, bank perlu untuk melatih dan mendidik staf mereka mengenai ancaman keamanan. Serta bagaimana caranya mengenai minimalisir dan mengantisipasi serangan Social Engineering.

Supaya dapat mencegah dampak social engineering pada bisnis perbankan diperlukan langkah antisipatif melalui mencegah kebocoran password, keamanan akses informasi, verifikasi kontak, mengikuti prosedur, pelaporan tindakan mencurigakan, menjaga emosi, pelatihan berkelanjutan dan memberikan edukasi kepada nasabah.

Hari esoknya setelah Yuk Mita menelepon saya, dia pun tiba di Palembang untuk meminta saya menemani ke cabang Bank BRI terdekat.

Kami dilayani oleh customer service yang ramah.

“Untuk sementara kami catat dulu pelaporan dari Ibu. Namun, mengenai social engineering memang menyerang ke titik lengah kita. BRI mencoba membantu untuk melakukan analisa terkait alur transaksi, pengungkapan modus, hingga melakukan penindakan apabila ada titik terang,” jelas customer service.

Langkah proaktif yang dilakukan BRI memang sangat diharapkan dapat meredam kejahatan-kejahatan serupa muncul kembali. Agar jangan ada lagi Yuk Mita lainnya yang mengalami.

Di samping itu, kami juga diingatkan bahwa BRI juga secara berkala melakukan edukasi pencegahan kejahatan social engineering melalui saluran komunikasi resmi perseroan.

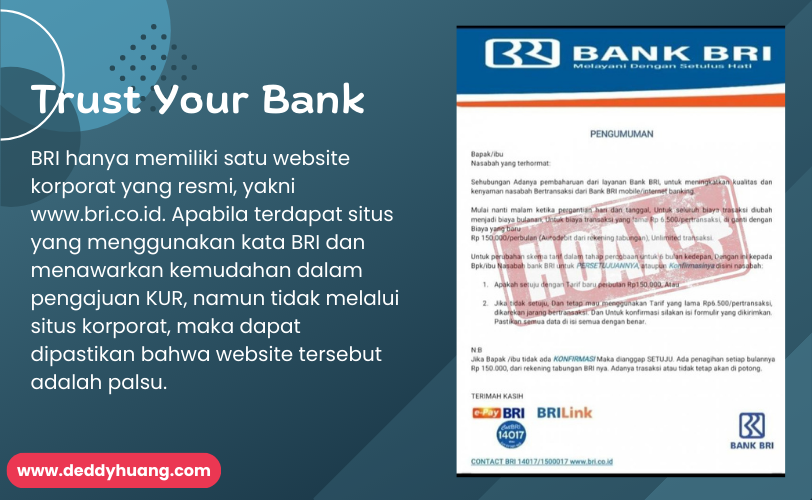

BRI hanya memiliki satu website korporat yang resmi, yakni www.bri.co.id. Apabila terdapat situs yang menggunakan kata BRI dan menawarkan kemudahan dalam pengajuan KUR, namun tidak melalui situs korporat, maka dapat dipastikan bahwa website tersebut adalah palsu.

Kami diberitahu bahwa BRI melindungi keamanan nasabah dari segi people, process, dan technology. Segi people, BRI memiliki divisi khusus yang menangani urusan cyber security. Lalu, sisi process, BRI memiliki tata kelola pengamanan informasi yang mengacu kepada NIST Cyber Security Framework, standar internasional, PCI DSS (Payment Card Industry Data Security Standard) dan kebijakan regulator POJK No.38/POJK.03/2016 tentang Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi oleh Bank Umum.

Terakhir, dari segi technology, BRI telah melakukan pengembangan teknologi keamanan informasi sesuai dengan framework NIST (Identify, Protect, Detect, Recover, Respond) dengan tujuan untuk meminimalkan risiko kebocoran data nasabah dengan mencegah, mendeteksi dan memonitor serangan siber.

Tiga hal tersebut diharapkan dapat meningkatkan keamanan dan kesadaran masyarakat agar dapat terhindar dari berbagai modus social engineering.

Ada istilah “Trust Your Bank” yang berarti jika ada pihak mengatasnamakan bank, dan merasa ragu maka jangan dilanjutkan.

Nasabah dapat segera konfirmasi ke bank langsung melalui hotline atau kantor cabang. Karena bank sejatinya memiliki semua info yang merata. Semua kantor cabang atau hotline (call center) pasti tahu terkait program bagi nasabah.

Nasabah harus selalu ingat bahwa bank tidak akan menanyakan data yang bersifat rahasia tersebut. Apabila mendapatkan informasi melalui saluran yang tidak resmi, tidak perlu panik adalah kunci utama.

Dengan menyikapi secara tenang dan tidak panik, nasabah tidak mudah dikontrol secara psikologis oleh pelaku. Pasalnya, pelaku kerap memanfaatkan psikologis nasabah yang panik untuk mengakses informasi perbankan nasabah.

Kejahatan berbasis teknologi mengincar sektor perbankan, baik sistem banknya sendiri atau langsung ke individu nasabahnya. Pihak bank pun sudah sangat paham kerentanan ini, sehingga akan lebih baik jika optimal dalam mengedukasi nasabahnya.

Edukasi harus dilakukan dengan jelas dan mudah dipahami dan sebisa mungkin harus detail sehingga pengguna bisa memahami kerentanan atau kemungkinan resiko yang akan terjadi.

Pihak bank bisa memberi informasi tentang jenis-jenis kerentanan yang ada semisal penggandaan kartu, contoh kasus metode social engineering, atau imbauan untuk mengupdate antivirus. Selain itu akan lebih baik lagi kalau bank juga menyertakan tips agar terhindar dari potensi kejahatan fraud dalam edukasinya.

Cara-cara ini juga diyakini bisa membuat nasabah lebih percaya diri dalam melakukan transaksi, dan semakin loyal dengan bank tempatnya menyimpan dana. Umumnya cara ini sudah dilakukan oleh BRI sebagai berikut :

- Membagikan Brosur atau Buku saku yang berisi tentang gambaran, perilaku dan bahaya social engineering supaya nasabah bisa mengenal dan mengantisipasi supaya terhindar dari dampaknya.

- Memasang pengumuman/peringatan di atm atau lokasi lokasi tertentu supaya nasabah lebih berhati hati terhadap ancaman social engineering

- Berkoordinasi dengan petugas keamanan di lokasi ATM, jika ada perilaku mencurigakan dari terduga pelaku social engineering akan cepat diantisipasi

- Membuat iklan layanan masyarakat di televisi tentang potensi bahaya social engineering.

- Menayangkan video tentang bahaya social engineering di banking hall atau ruang tunggu nasabah.

- Menyebarkan SMS kepada setiap nasabah mengenai bahaya social engineering

Dalam hal ini kita pun juga diminta untuk lebih waspada dari setiap tindak kejahatan siber.

Kami hanya dapat saling memandang dalam bisu dengan customer service. Apa yang telah dialami oleh Yuk Mita memang murni kesalahan pribadi.

“Apa nanti dana kami bisa dikembalikan, mas?” tanya Yuk Mita dengan isak tangis perlahan mereda.

Hubungan antara nasabah dengan bank adalah hubungan antara konsumen dan pelaku usaha yang diatur dalam Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UU 8/1999).

Tertulis bahwa bank wajib memberi kompensasi, ganti rugi dan/atau penggantian apabila barang dan/atau jasa yang diterima atau dimanfaatkan tidak sesuai dengan perjanjian. Bank selaku pelaku usaha juga bertanggung jawab memberikan ganti rugi atas kerusakan, pencemaran, dan/atau kerugian konsumen akibat mengkonsumsi barang dan/atau jasa yang dihasilkan atau diperdagangkan.

Ganti rugi dapat berupa pengembalian uang atau penggantian barang dan/atau jasa yang sejenis atau setara nilainya, atau perawatan kesehatan dan/atau pemberian santunan yang sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Pemberian ganti rugi tidak menghapuskan kemungkinan adanya tuntutan pidana berdasarkan pembuktian lebih lanjut mengenai adanya unsur kesalahan.

Namun, ketentuan ganti rugi tidak berlaku jika pelaku usaha dapat membuktikan bahwa kesalahan tersebut merupakan kesalahan konsumen. Maka, jika salah satu faktor penyebab pembobolan rekening nasabah alami adalah kesalahan dari pihak bank, maka nasabah berhak atas ganti kerugian dari pihak bank.

Sementara jerat hukum bagi pelaku pembobolan rekening nasabah dapat dikenakan Pasal 81 Undang-Undang Nomor 3 Tahun 2011 tentang Transfer Dana (UU 3/2011) yang menguraikan bahwa setiap orang secara melawan hukum mengambil atau memindahkan sebagian atau seluruh dana milik orang lain melalui perintah transfer dana palsu dipidana dengan pidana penjara paling lama 5 tahun atau denda paling banyak Rp5 miliar.

Ada dua upaya pencegahan yang tampaknya sama penting, yaitu peningkatan sistem keamanan dan perlindungan data pribadi dan kepastian hukum bagi penanganan online.

Jika sudah kejadian seperti Yuk Mita ini yang dikarenakan bukan dari kesalahan bank, siapa yang akan bertanggung jawab?

Social engineering berfokus pada mata rantai terlemah dalam rantai keamanan informasi manusia.

Dilakukan saat calon korban sedang dalam kondisi tidak normal. Kelemahan ini bersifat universal, sedangkan social engineering telah mencapai tingkatan tertinggi kematangan sebagai strategi dalam membobol keamanan informasi.

Semua orang harus memiliki asumsi bahwa data yang diberikan ke berbagai layanan yang digunakan “sudah bocor”. Sehingga, jangan lakukan hal-hal penting dengan gunakan data-data yang sudah bocor ini.

Semisal kita hendak membuat username dan password, hindari untuk menggunakan data-data yang sudah bocor. Seperti KTP sudah bocor, jadi nama, NIK, tempat dan tanggal lahir. Maka, jangan membuat PIN dan password menggunakan data lahir kita karena nanti mudah tertebak.

Untuk lebih mengenali social engineering, masyarakat digital harus sadar akan bahaya yang mengancam data pribadi mereka. Serangan kejahatan siber yang sering terjadi, seperti persuasi, menirukan orang, mencari kesamaan dan keramah-tamahan.

Terakhir, untuk tetap menjaga kestabilan emosi dalam hal pembicaraan dengan orang lain walaupun itu orang terdekat sekalipun. Emosi yang timbul dapat menjadi pancingan pelaku dalam melakukan aksinya.

Nasabah saat ini berbeda dengan nasabah lima tahun lalu. Tidak hanya dari sisi jumlah tapi akses nasabah terhadap informasi yang didukung oleh keterbukaan informasi.

Ditambah lagi imbas Covid-19, pengenalan nasabah menjadi prioritas utama bagi perusahaan, khususnya perbankan.

Survey yang dilakukan oleh Refinitiv, mengenai “Global Risk and Compliance Report” tahun 2021 kemarin menunjukkan kejahatan di dunia maya (cyber crime) menjadi lebih sulit diatasi semenjak pandemi Covid-19. Hasil survey memberikan hasil bahwa prinsip mengenal konsumen atau Know Your Customer (KYC) pada identitas klien adalah prioritas saat ini.

KYC merupakan suatu prinsip yang dianut di bidang perbankan untuk mengenal lebih dalam mengenai nasabah bank tersebut. Telah diatur secara khusus dalam Peraturan Bank Indonesia Nomor 3-10-PBI-2001 tentang Penerapan Prinsip Mengenal Nasabah (Know Your Customer Principles).

Salah satu penerapan KYC adalah dengan melakukan identifikasi terhadap nasabah. Proses identifikasi nasabah sebagai salah satu penerapan prinsip KYC dilakukan terhadap dua objek, yaitu kepada nasabah secara persoonlijk (perorangan nasabah) dan kepada dokumen-dokumen yang berhubungan dengan nasabah. Maka, sekarang saat nasabah hendak melakukan transaksi di perbankan biasanya pihak bank akan meminta validasi data diri dengan menunjukkan kartu identitas sebagai langkah preventif.

Selain itu, bank juga wajib melakukan monitoring terhadap rekening nasabah yang meliputi monitoring outgoing maupun incoming pada setiap kegiatan transaksi yang dilakukan nasabah.

Merasa malu, marah, sedih, kecewa, takut, trauma adalah beragam perasaan yang dialami oleh korban kejahatan siber. Sama seperti Yuk Mita pasti tidak ada seorang pun ingin menjadi korban penipuan digital.

Selain mengalami kerugian finansial dan perasaan juga mengalami kerugian waktu. Korban kejahatan rekayasa sosial mengalami waktu mereka menjadi berkurang akibat harus melakukan banyak hal setelah menjadi korban penipuan digital.

Pilihan untuk melaporkan maupun tidak ke pihak yang berwajib membuat kehilangan waktu dalam proses tersebut.

Yuk Mita sendiri harus bolak balik Palembang – Lahat untuk mengurus pelaporan. Selain itu, dia harus berusaha kembali mengumpulkan uang agar anaknya bisa melanjutkan ke pendidikan bangku kuliah.

Literasi digital merupakan pondasi membangun pola pikir dan kecakapan menghadapi tantangan era digital. Dalam konteks penipuan digital, edukasi literasi digital diperlukan untuk mengaktifkan kewaspadaan masyarakat melalui pemahaman menyeluruh dari hulu-hilir tentang penipuan digital.

Rasa penyesalan juga yang datang paling akhir. Korban social engineering merasa menyesal karena termakan bujuk rayu pelaku penipuan digital. Mereka juga merasa gagal mengkritisi pesan penipuan digital sekaligus merasa gagap mempraktikkan aman bermedia digital.

Salah satu alasan harus menjaga data pribadi yaitu untuk mencegah seseorang berpura-pura menjadi diri kita.

Antara institusi perbankan dan nasabah memiliki hubungan yang saling menguntungkan.

Bank sebagai lembaga intermediary yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk pinjaman. Perbankan mengandalkan kepercayaan sebagai modal utama dalam menjalankan bisnisnya.

Faktor utama masyarakat menyimpan uang di bank adalah karena percaya bahwa bank akan menjaga uangnya dengan aman selain berbagai fitur pelayanan yang ditawarkan. Hal ini yang dilakukan oleh BRI sehingga berbagai cara dilakukan BRI agar dapat menjaga keamanan data.

Bank tahu betul akan hal keamanan sehingga berbagai cara akan dilakukan untuk menjaga kepercayaan tersebut. Hal yang berpotensi merusak kepercayaan selalu diantisipasi dengan berbagai proteksi mulai dari sistem, fisik hingga SDM yang terlibat di dalamnya.

Jika melihat keamanan sistem yang diterapkan oleh institusi perbankan sepertinya akan sulit bagi hacker untuk bisa menembusnya tapi tidak dengan cara social engineering yang justru memanfaatkan kelengahan manusia yang juga termasuk di dalam rangkaian keamanan sistem tersebut.

Maka kita sebagai penyuluh digital senantiasa harus meningkatkan kewaspadaan seiring maraknya upaya penipuan yang mengatasnamakan bank.

Pastikan juga untuk selalu mengikuti informasi BRI lewat saluran komunikasi resmi (verified/centang biru) sebagai media komunikasi yang dapat dipercaya dan diakses oleh masyarakat secara luas melalui laman/akun:

- Website: www.BRI.co.id

- Instagram: @bankbri_id

- Twitter: @bankbri_id, @kontakbri, @promo_BRI

- Facebook: Bank BRI

- Youtube: Bank BRI

- Tiktok: @bankbri_id

- Contact BRI 14017/1500017

{kind=link}

memang para penipu ini triknya banyak banget ya, Koh buat menjerat korbannya. Bahkan kadang walaupun sudah dapat berbagai info terkait peniipuan ini tetap saja ada masanya kita lengah dan hampir tertipu. trus kasian banget ya para korbannya karena pihak bank juga seringnya tidak bisa mengembalikan dana yang hilang itu karena dianggap murni kesalahan nasabah

Makanya kita harus waspada yaaa biar bisa terhindar dari ini.

Saya juga dapat informasi tentang perubahan tarif biaya admin BRI melalui WA. Berhubung saya bukan nasabah BRI, jadi ya mudah saja menganggap itu sebagai terindikasi ‘penipuan’.

iya, diabaikan aja kak.

suka takut sendiri kalau udah baca kasus-kasus kayak gini. kenapa ya orang jahat-jahat banget. mumpung teknologi makin berkembang, cari informasi makin gampang, mesti bener-bener banyak belajar soal kewaspadaan ya. walau kadang masih ada aja celah buat orang-orang berlaku kriminal.

iyaa karena ada celahnya makanya jadi kesempatan buat orang coba yaa..

Kejahatan siber tambah banyak ka akupun sering banget dapat wa atau sms yang mengatasnamakan bank bahkan pernah temenku hampir aja kena untungnya keburu sadar makanya sekarang untuk antisipasi aku blokir2in aja tuh wa bank

iyaa cara ampuh gitu aja kita blokir nomornya hehe

Di era digital seperti ini, kejahatan cyber semakin memprihatinkan

Tentunya kita harus lebih waspada, ya

Menjadi nasabah bijak agar tidak menjadi korban kejahatan cyber

bener banget.. semoga kita bisa lebih waspada diri ya

semoga gak ada lagi Yuk Mita yang mengalami kerugian seperti ini, sedih sekali uang yang selama ini dikumpulkan untuk biaya pendidikan hilang dalam sekejap karena ulah orang yang tak bertanggung jawab yang mengatasnamakan pihak BRI 🙁

kejahatan siber ini memang jadi musuh bersama, semoga saja kita makin aware ya dan terus waspada serta bisa saling mengingatkan.

banget.. aku pun bingung gimana bantuin karena lumayan kan buat biaya masuk kuliah di kota. semoga kita semua tetap waspada yaa

Sekarang tuh ya kejahatan siber udah sering banget dijumpai. Makanya kita perlu selalu was-was, soalnya kita juga bisa jadi korban kapan saja.

bener bangettt.. harus hati-hati yaaa

Semakin canggih teknologi penjahatpun makin canggih, pinter mencari celah kelemahan. Ngeri memang dan masyarakat dituntut harus hati hati tidak mudah tertipu daya yaa…

Alhamdulillah BRI berusaha melindungi nasabah dengan sebaik mungkin semoga tidak kebobolan amiin 3x…

Iya untungnya BRI sudah bersiap soal ini ya

Perkembangan teknologi semakin maju, penjahatpun semakin lihai dan pinter. Be

bener banget

Seiring dengan kemajuan digital ini, makin marak pula kejahatan digital hingga membuat psikologis korban jadi down banget. Semoga kita terhindar dari kejahatan siber ini ya, Koh dan makin jadi nasabah yg bijak

iyaa untungnya dari BRI juga suka kasih edukasi literasi ginian.

Daku suka mikir apa si pelaku kejahatan itu punya sinyal ya ketika seseorang nasabah menghubungi medsos atau transaksi di lembaga keuangan? Kayak punya radarnya gitu, misal baru follow atau mention akun lembaga keuangan A, eh masuk dah tuh yang bukan aslinya

mereka itu cari korbannya random yang kalau gak waspada ya bisa kena juga hehe

Yaa Allah sedih banget kisahnya Yuk Mita. Jadi bingung kan ya nabung di bank kirain te.pat teraman, ternyata ya masih ada celah buat ilang. Saya juga dah beberapa kali sih hampir ketipu.

Modus kejahatan cyber makin bermacam, kita semua terancam. Semoga segera ada penanganan yang tepat sehingga kita dan harta kita semua aman.

bener kebayang waktu Yuk Mita nangis karena uang tabungannya terkuras habis 🙁

semakin maju teknologi memang resikonya juga semakin tinggi, termasuk soal finansial ya Koh, kita dipermudah dengan adanya fasilitas internet banking dan lainnya, sehingga dimanapun dan kapanpun kita bisa mengakses keuangan kita. Hanya saja resikonya juga berbanding lurus, salah satunya adalah pencurian data oleh pihak tak bertanggung jawab, sehingga wajib banget paham untuk memproteksinya. Yang bisa kita lakukan ya dengan menjaga identitas dan data diri dari kitanya juga sebagai nasabah, tidak mudah percaya dengan informasi-informasi yang dikirim lewat nomor telepon atau email

bener bangettt sekarang kudu hati-hati yaaa

Pakde-ku pernah ketipu seperti ini. Ada penelepon yang entah bagaimana bisa menggiring pakde untuk transfer uang yang mengaku sebagai teman. Pas udah selesai telpon dan uang di atm ilang, beliau baru sadar.

:(( sedih banget kejadian ini.. semoga dilimpahkan rejeki yang banyak ya kak

Inilah pentingnya edukasi soal perbankan dan juga internet di tengah masyarakat, karena masih ada aja yang tertipu, bahkan bukan hanya dialami masyarakat menengah ke bawah aja, tapi juga masyarakat menengah ke atas.

Sekarang penjahat cyber semakin pintar mencari celah dan kelemahan dari sektor perbankan. Maka dari itu penting banget bagi bank dan nasabah untuk melek teknologi dan informasi.

Very nice sharing ??

bener mas Hendra… kudu hati-hati yaaa

Pernah banget kejadian penipuan gitu pas dlu jamannya Warnet masih rame, terus dikabari lewat SMS dapet hadiah A, B, C. Dan kalau mau dapet ada Pajak yg harus dibayarkan dlu.

Untungnya masih waras, jadinya bergegas ke Warnet untuk cari tahu dlu, akhirnya ketemu bahwa yg kudapatkan penipuan berkedok hadiah.

Dan sekarang setelah teknologi makin canggih, kita kudu lebih jeli dan tidak infoin hal privacy di maya. Biar aman yak.

Iya aku sempat ngalami juga kayak kita udah senang banget.. Untung langsung cepat sadar kalau itu penipuan ya.

Kejahatan di dunia maya sekarang sangat menakutkan ya. Tabungan bisa ludes hanya sesaat. Padahal susah payah mengumpulkannya. Bener. Kita harus waspada dan jangan pernah membagikan data pribadi sembarangan

bener banget teh Okti, makanya kita perlu lebih waspada yaaak

Iya nih Ko.. aku juga ga nyangka hampir kena jadi korban juga. Hal2 kayak gini perlu banget untuk terus disebarluaskan agar kita dan masyarakat makin waspada dengan motif2 penipu

mari kita sebarkan dan jadi nasabah bijak yaaa

Yuk semakin peduli kitanya untuk lebih berhati-hati, karena kalau dipikirkan balik lagi ya ke kota juga ya.

Mungkin biarin lah dianggap cuek karena waspada terhadap nomor atau email asing terlebih lagi ada sisipkan link. Daripada terlalu ramah.

bener banget mbak Fenni, sekarang harus lebih waspada dan kroscek yaa.

Seiring dengan perkembangan teknologi, penipuan digital tuh semakin merebak. Besar harapanku agar banyak institusi finansial yang menyebarkan literasi keuangan seperti BRI ini. Supaya publik lebih melek masalah-masalah keuangan yang semakin hari makin menantang.

iya sekarang rata-rata perbankan juga sudah melakukan edukasi, tinggal dari masyarakat aja yang harus pinter dalam memilah informasi ya.

Mertuaku pernah jadi korban kejahatan siber ini. Saldo di rekening ludes tak bersisa. Orang-orang tua memang riskan banget jadi korban karena mereka gaptek dan gampang percaya, apalagi kepada mereka yang mengaku orang bank

duh 🙁 aku ikut ngerasain gimana sedih bangettt

Ragam penipuan siber ini kian banyak dan waspada saja gak cukup karena perlu langkah nyata yakni kroscek informasi.

Tapi yang namanya mau nipu tuh yaa.. yang dilakukan jauh lebih canggih deh.. Tapi sayangnya, kecerdikannya digunakan untuk berbuat buruk.

Semoga kita semua terhindar dari kejahatan siber masa kini.

aamiin.. semoga kita bisa jadi nasabah bijak yaaa

Mereka pelaku banyak menjadikan orang desa atau yang jauh dari akses informasi sebagai target ya, Ko. Semoga Yuk Mita bisa mendapatkan ganti dari rezeki lain, sekaligus bisa lebih berhati-hati.

Melihat kejadian seperti ini, harus benar-benar memahami apa saja yang berhubungan dengan perbankan temoat kita menabung. Setidkanya bisa mengetahui nomor resmi. Kalau-kalau ada yang aneh bisa tanya langsung jadinya

bener banget jadi dia memanfaatkan psikologi manusia yang suka gak ngeh sama situasi.

Dalam kondisi gembira ataupun sedih, memang kebanyakan orang jadi kurang waspada ya, nggak bisa berpikir jernih. Jadi deh mengikuti saja arahan dari si penipu. Jadi selain secara teknis paham bagaimana melindungi data diri, kita juga harus pandai dalam mengelola emosi

tepat sekali mbak Nanik..

Kebanyakan korbannya orang2 kampung nih kak. Saya juga banyak dengar kabar dari beberapa kerabat yang jadi korban.

Pluss, mereka yang lagi butuh duit biasanya tergiur dengan iming2 si penelepon.

Kasian, tapi ga bs bantu apa2.

Pinter kita menjaga data, jauh lebih pinter mereka si pencuri.

Smoga hal2 seperti ini segera ada solusinya. Minimal bank bisa membantu mengembalikan dana. Kan udah jelas tuh penerima rekeningnya… ditelusuri kek atau apa gitu kan ya…

Makanya kita gak boleh gampang tergiur dengan apapun terlihat enak ya..

makin banyak caranya ya kejahatan dunia ciber ini, kemarin pun teman ada yang tertipu sampai 5juta huhu, kadang kita suka ada lengahnya

duh apes banget ya sampe 5 juta yaa

emang ya sampe sekarang penipuan online masih marak, bahkan aku sering banget dapet pesan WA yang mengatasnamakan bank untuk menarik data-data penting, ngeri banget klo tindakan serupa diterima orang tua yang ga paham dan percaya aja sampe menyerahkan data perbankannya, tabungan bisa ludes 🙁

hati-hati aja ya kak, semoga ga menimpa ke kita.

Ya ampun aku masih inget yang filter itu mas. Beruntung tidak ikut2an sharing data pribadi melalui fitur Instagram tersebut

Karena se ngeri itu kalau sampai ada orang yang memanfaatkan data pribadi yang kita miliki utk hal2 yg merugikan diri sendiri

Zaman semakin canggih, makanya dibutuhkan melek digital dg jadi nasabah yg bijak salah satunya

Jangan sampai orang terdekat jadi sasaran kejahatan digital seperti soceng ini dehh

makanya mana data kita kan sudah gampang bocor, sisanya kita lebih waspada aja misalnya ada iming-iming hadiah dan sebagainya.

Kejahatan siber tuh biasanya korbannya orang tua, karena mereka gak sadar kalo itu penipuan, informasinya minim, kan jadi kasian dan gak tega

bener 🙁 makanya orangtua kita perlu selalu diingatkan mengenai aksi penipuan terbaru.

Bahkan sampai sekarang ibuku nggak pernah mau ambil uang di atm lho mbak. Jd setiap gajian dibelain antre sejak subuh buat ambil langsung di bank.

Wah.. karena panik banget ya si ibu.. cuma gp mana yang bikin dia nyaman sambil diedukasi aja.

Cyber crime belakangan memang semakin marak ya, koh. Modusnya juga beragam, untuk masalah yg mengatasnamakan pihak bank memang banyak, ya. Karena ibuku sendiri juga pernah ketipu gini, untungnya yg di tf ibu nggak.banyak saat itu :’)

Iya, langkah pertama emang harus edukasi keluarga terdekat dulu soal kejahatan siber ini ya.

SEdih banget ya?

Temanb saya cerita ibunya terkena kejahatan siber ini dan tabungan 75 juta, uang yang dikumpulkan bertahun-tahun untuk biaya pernikahan anaknya, habis tak bersisa

BRI tanggap banget, karena udah 127 tahun menemani masyarakat Indonesia

Sehingga membantu meningkatkan literasi masyarakat

iya pastinya, karena setiap uang kita yang terkumpul pastinya akan digunakan untuk mewujudkan impian kita. makanya perlu hati-hati banget ya buat jaga data keamanan kita.

Duh, bahaya banget ya kalau sampai tertipu hanya karna mengisi link yg masuk ke nomor WA.. Memang literasi digital dini itu harus dilakukan ya.. Bahkan yg sudah tau pun masih bisa tertipu, aplagi yg tidak mengerti sama sekali.. Semoga kita djauhkan dr kejahatan siber seperti ini yaa..

iyaa apalagi kadang teman-teman blogger sendiri pun gak tahu gimana link phising itu 🙁

Miris banget ya Koh

Makin banyak kejahatan cyber sekarang ini

Makanya kita harus makin waspada melindungi data data pribadi kita ya

Agar tidak menjadi korban kejahatan cyber

Bener, semoga kita bisa jadi nasabah bijak yaa..

wah bener banget, kita kudu mulai bisa waspada dan bijak ya soal keamanan di siber ii. Harus mau ikut menjaga juga, biar gak gampang kena tipu

yess sepakat ….

Saya nasabah BRI sudah lama, pernah juga dapat WA yang menginformasikan perubahan admin dari 6500 menjadi 150.000. Untungnya sering banget liat pengumuman di ATM BRI untuk berhati-hati jka mendapat WA seperti itu, jadinya bersyukur tak terpancing menanggapi WA tersebut

iyaa aku juga nasabah BRI dan suka dapat soal informasi perubahan admin ini, makanya harus lebih hati-hati dan jangan sampai terkecoh ya.

Bersyukur BRI aware dengan kondisi ini dengan seringnya memberikan informasi tentang keharusan kita berhati-hati terhadap penipuan semacam itu, jadi kita sebagai nasabah bisa mengenali mana pihak BRI asli dan mana oknum yang mengaku-ngaku dari BRI

nah, aku yang bukan nasabah BRI aja oernah dapat pesan begitu, jadi bingung juga kan, padahal gak pernah sih kayanya berurusan sama BRI hehe

Semakin ke sini semakin pintar saja ya para penjahat siber bereaksi. Ada saja triknya untuk mengelabui para korban. Jadi emang kudu hati-hati banget biar kita gak sampai kena tipu dan mengalami nasib seperti Yuk Mita.

betul banget mbak Siska, sedih sih dengarin cerita dari Yuk Mita ini 🙁

Sebagai nasabah bijak harusnya kita tetap waspada dengan maraknya kejahatan siber yang tengah beredar ya. Apalagi orang tua yang masih gampang percaya kalau dapat sms menang undian bla bla. Wajib banget tau situs resmi yang bisa diakses dan informasi yang valid biar ngga mudah terjebak hoax.

iya kita harus bisa jadi Nasabah Bijak untuk selalu mengingatkan orang-orang terdekat kita ya.

Seorang ibu di kampung saya sampai meninggal akibat terkena tipuan melalui iming-iming hadiah undian perbankan. Jumlah uangnya 18 juta rupiah, Itu besar dan hasil menabung si ibu dalam waktu lama. Habis semua, langsung drop dan selang 2 atau 3 hari beliau meninggal. Ngeri bgt sih, bukan sekedar kehilangan uangnya, tapi efek bagi korban tidak selalu sama.

MBak… duh sedih banget sampai meninggal gitu karena panik 🙁

Kalau ngomongin kejahatan siber, paling ketar-ketir kalau sama orang tua Koh. Misalnya ibu atau bapak, mereka rentan banget sih sama modus penipuan online. Apalagi yang ngasih embel2 hadiah. Duh paling bikin khawatir

iya makanya harus mawas diri bahwa gak ada hadiah yang sifatnya gratis tanpa kita berusaha kan.

Kejahatan Siber semakin terus terjadi ya, Mas. Semakin maju dunia digital, penjahat siber pun berusaha mencari cara dan taktik baru. makanya kita harus terus waspada, dan menjadi Nasabah Bijak. Salah satunya tidak langsung tergoda saat ada iming-iming promo menarik dengan hadiah besar. Selalu cek dan ricek media sosial dan akun resmi bank.

Betul sekali mas, rasanya saat ini kita perlu banget buat lebih waspada dari kejahatan siber.